コロナ禍により、キャッシュレス決済の広がりがさらに加速している。まだ、具体的な統計数字になったものは多くないが、「家計消費状況調査」(総務省)によると「電子マネー(Suicaなど)を利用した世帯員がいる」と回答した世帯は2019年には50.0%だったものが、2020年1月ー3月の速報では53.1%に伸びている。電子マネーの平均利用額も、1万8778円から2万1406円に増えている。緊急事態宣言が発令されたのは4月7日なので、4月ー6月では利用率、利用額ともに大きく伸びることになるだろう。

キャッシュレス決済は、世代によって主要な決済手段が大きく異なっている。

キャッシュレス決済は、主に3つに分類することができる。

1)クレジットカード:ポストペイ型(後払い型)

2)電子マネー:Suicaなどの交通カード系やコンビニ、スーパー発行の電子マネーカード。多くがプリペイド型(先払い型)。

3)スマートフォン決済:QRコードやNFCを利用して決済するもの。プリペイド、ポストペイ、リアルタイム決済などさまざまなタイプがある。

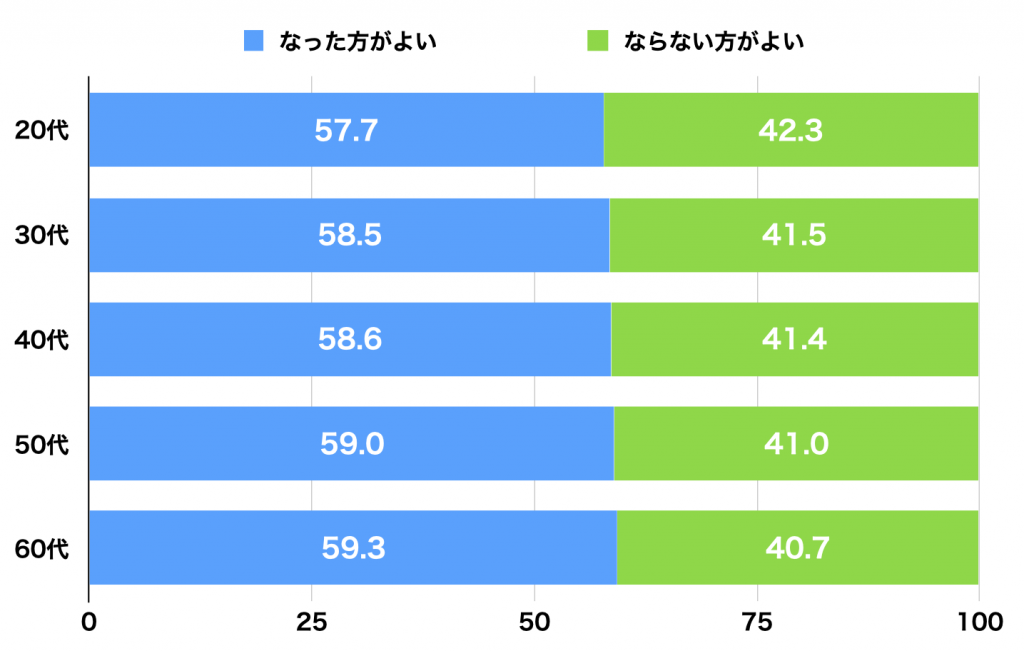

このようなキャッシュレス決済を考えるとき、よく「若者が積極的で、中高年は保守的」と考えがちだ。このイメージは本当に正しいのだろうか。平成30年4月に公表された「キャッシュレス・ビジョン」(経済産業省)には、面白いデータが掲載されている。2017年の「お金に関する生活意識調査」(博報堂生活総合研究所)から引用されているものだ。さまざまな世代の男女に「キャッシュレス社会になった方がよいか、ならない方がよいか」を尋ねたもの。男性では6割近い人が「なった方がよい」と答え、女性では4割弱の人が「なった方がよい」と答えた。

図1:キャッシュレス社会を望む男性の世代別割合。望む人の割合は、どの世代でも大きな差はない。

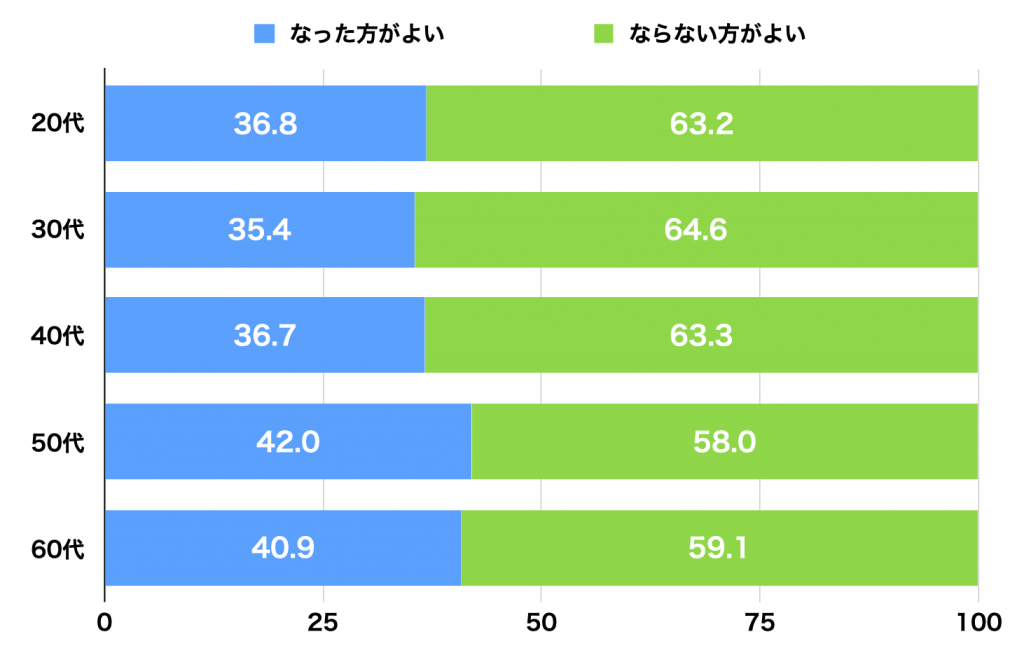

図1:キャッシュレス社会を望む男性の世代別割合。望む人の割合は、どの世代でも大きな差はない。 図2:キャッシュレス社会を望む女性の世代別割合。男性よりも低めだが、若い世代よりもむしろ50代、60代の方が積極的だという回答になっている。

図2:キャッシュレス社会を望む女性の世代別割合。男性よりも低めだが、若い世代よりもむしろ50代、60代の方が積極的だという回答になっている。面白いのは、「なった方がよい」と答えた人の割合は、世代を通じてほぼ変わらないということだ。女性の場合は、むしろ50代、60代という中高年の方が若い世代よりも「なった方がよい」と答えている。なった方がよいと答えた理由は「現金を持たなくてよい」「利便性が高い」「お得だから」というもの。一方、ならない方がよいと答えた理由は「浪費しそうだから」「お金の感覚が麻痺しそうだから」「お金のありがたみがなくなりそうだから」といういずれも「〜そうだから」という、未体験なことに対する不安が上位にきている。これは少し使ってみれば、解消される類の問題だ。

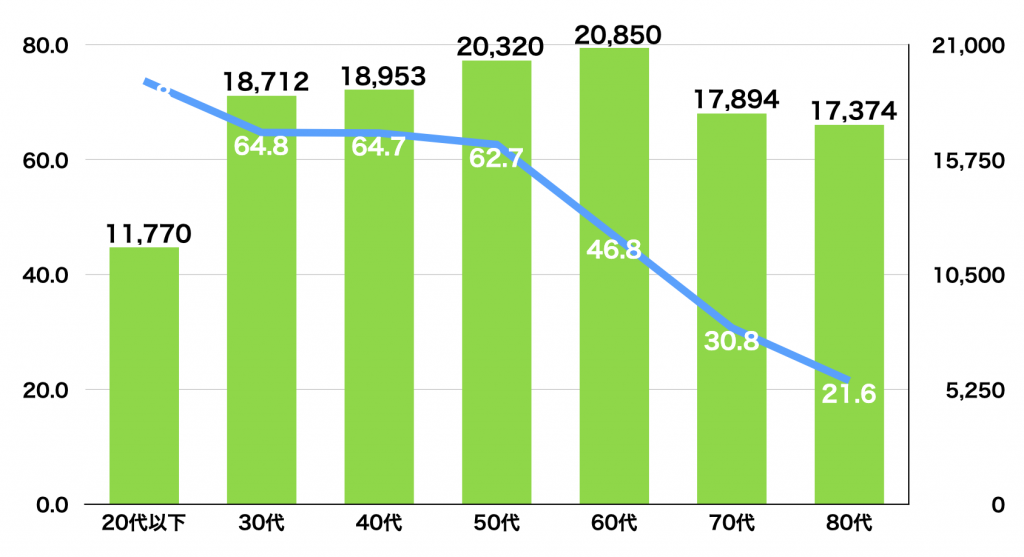

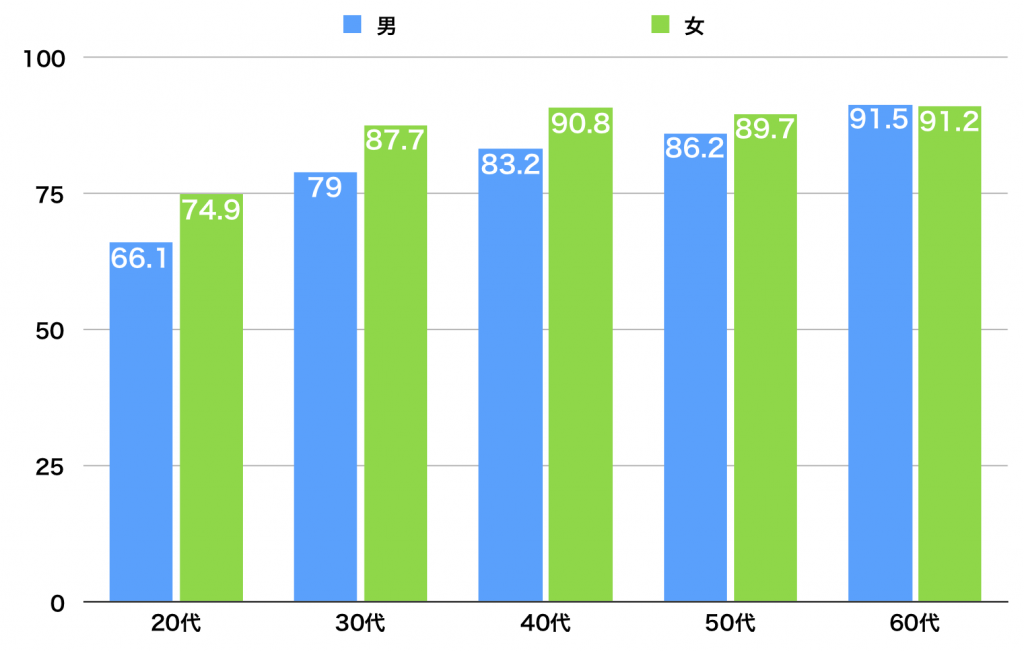

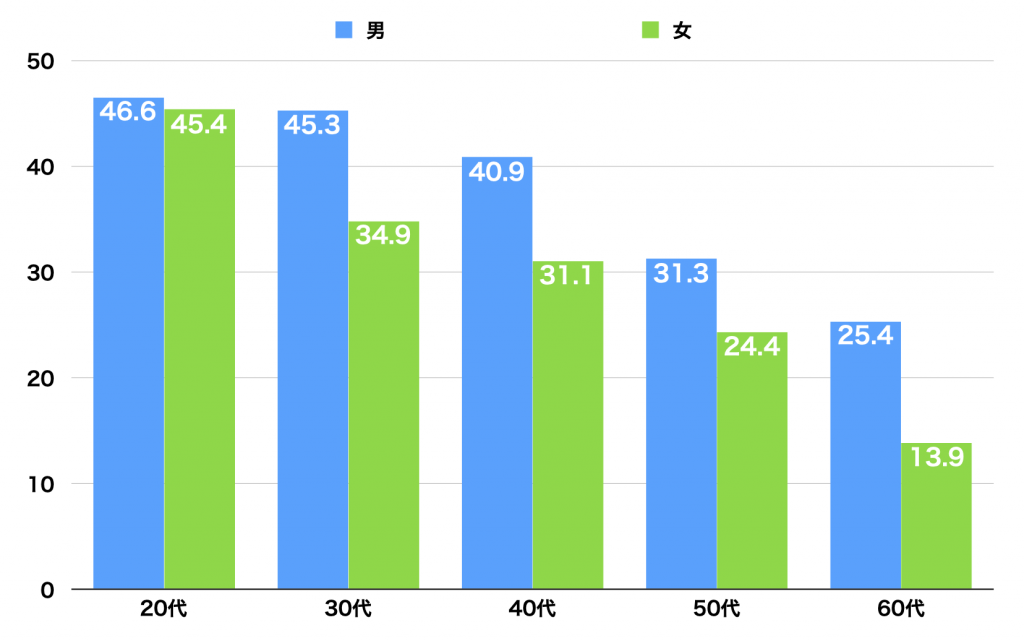

では、実際に中高年はキャッシュレス決済を使っているのだろうか。「家計消費状況調査」(総務省)には、世代別の電子マネー利用率と利用金額のデータが掲載されている(世帯主の世代別であることに注意)。60代以上の電子マネー利用率が低いことは仕方ないが、50代以下の利用率は大きくは変わらず、そして、利用額は60代になるほど高くなる。つまり、中高年は利用率は若者とそう変わらず、しかも利用額が大きいということがわかる。これはあくまでも電子マネーのデータであり、クレジットカードとスマホ決済は含まれていない。

図3:世代別の電子マネー利用率と利用額。20代がやや高いが、30代から50代はほぼ同じ。しかし、利用額は60代が最も高くなる。「家計消費状況調査」(総務省)より作成。

図3:世代別の電子マネー利用率と利用額。20代がやや高いが、30代から50代はほぼ同じ。しかし、利用額は60代が最も高くなる。「家計消費状況調査」(総務省)より作成。では、クレジットカードはどうだろうか。「性別・年代別契約数」(日本クレジット協会)の統計によると、最もクレジットカードを持っているのは60歳以上で、おおむね、年齢が高くなれば高くなるほどクレジットカードの契約件数が大きくなる。考えてみれば、当たり前のことだ。現在の60代はバブル現役世代。当時は、クレジットカードを持っていない大人は一人前とは認められず、新卒入社をしたらまずクレジットカードを作り、先を争ってゴールドカードを持とうとした時代だ。中高年以上の世代が、クレジットカードというキャッシュレス決済手段を持っているのは当たり前とも言える。

図4:クレジットカードの保有率は、世代が高いほど高くなる。中高年は主要なキャッシュレス決済手段としてクレジットカードを使っている人が多い。「性別・年代別契約数」(日本クレジット協会)

図4:クレジットカードの保有率は、世代が高いほど高くなる。中高年は主要なキャッシュレス決済手段としてクレジットカードを使っている人が多い。「性別・年代別契約数」(日本クレジット協会)スマホ決済については、「クレジットカードに関する総合調査」(JCB)にインターネット調査による結果が掲載されている。これによると、予想通り、若い世代ほどスマホ決済をよく利用している。クレジットカード、電子マネー、スマホ決済を総合したキャッシュレス決済の利用状況は、「キャッシュレス決済利用者の特徴ー新型コロナ禍を奇貨として利用は拡大していくのか」(ニッセイ基礎研究所)に掲載されている。これを見ると、70代を除けば、どの世代も90%を超え、大きな違いは見られない。

図5:スマホ決済の利用率。若い世代ほど高くなる。「クレジットカードに関する総合調査」(JCB)より作成。

図5:スマホ決済の利用率。若い世代ほど高くなる。「クレジットカードに関する総合調査」(JCB)より作成。次回はキャッシュレス決済の世代間の違いまとめてみたい。(執筆:牧野 武文氏)

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事をシェアする

Copyright by LINK, INC.