2020.08.31

2020.08.31

2023.03.24

2023.03.24

東南アジアのスマホ決済率が急上昇 -カード決済よりもスマホ決済を好む理由-

- BLOGトップ

- 東南アジアのスマホ決済率が急上昇 -カード決済よりもスマホ決済を好む理由-

キャッシュレス決済が消費や生活に与える影響を考える時、カード決済とスマホ決済を明確に区別して考える必要がある。

プラスティックカードを利用するクレジットカード、デビットカード、電子マネーは、どこまで行っても、現金の代替物にすぎない。そのため、各カード業界は、ApplePayやGooglePayに対応するなど、スマートフォン上で決済が可能になる環境構築を進めている。

一方のQRコード決済などに代表されるスマホ決済(モバイルペイメント)は、そもそもがスマホを利用することが前提になっている。最終的には、クレジットカードなどを含め、あらゆる決済手段はスマホに集約されることになっていく。

その理由は明らかだ。プラスティックカードは対面決済での現金の電子化であり、消費スタイルや生活スタイルは、現金時代と基本的に変わらない。しかし、スマホ決済になると、スマホ上から決済に付随する購入、注文といったことまで同時に行えるようになり、モバイルオーダー、フードデリバリー、シェアリングエコノミーといった新しい消費スタイル、生活スタイルが可能になるからだ。それにより、個人消費が刺激をされ、経済を成長させる駆動力となっていくことができる。

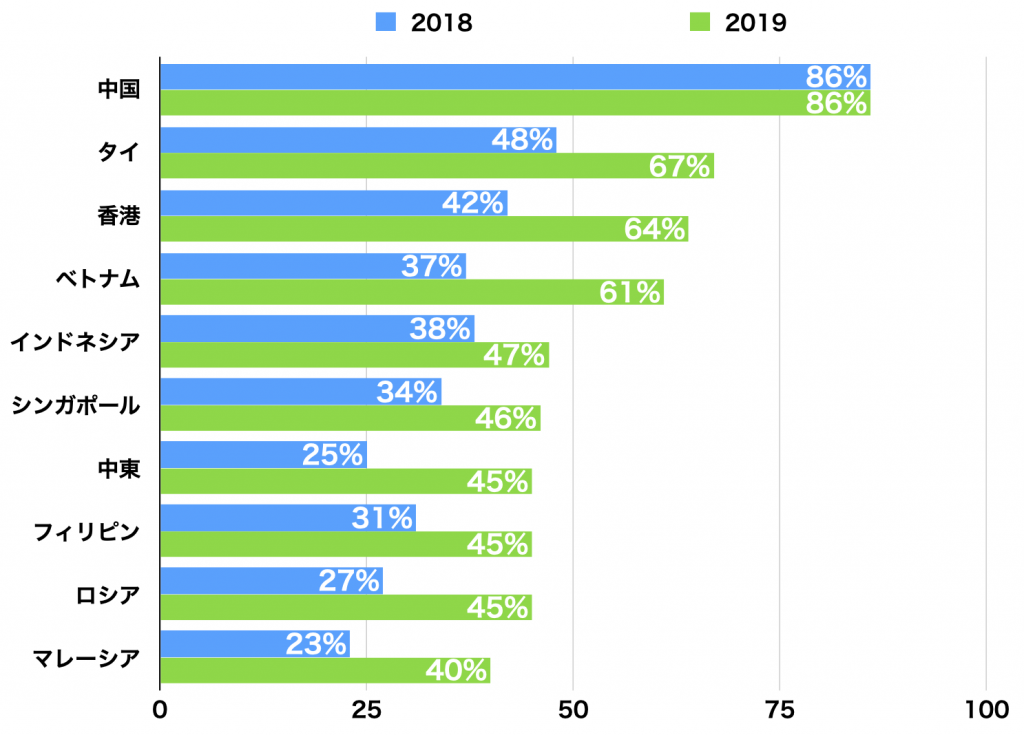

では、キャッシュレス決済ではなく、このスマホ決済の普及率が高い国はどこなのだろうか。「Global Comsumer Insights Surver 2019」(PwC)によると、上位10カ国のうち、8カ国(と地域)をアジア各国が占めている。中国が1位なのは当然として、その次に韓国がこないことを不思議に思う方もいると思う。韓国のキャッシュレス決済は、クレジットカードとデビットカードというカードが基本になっているため、スマホ決済はかえって普及をしていない。

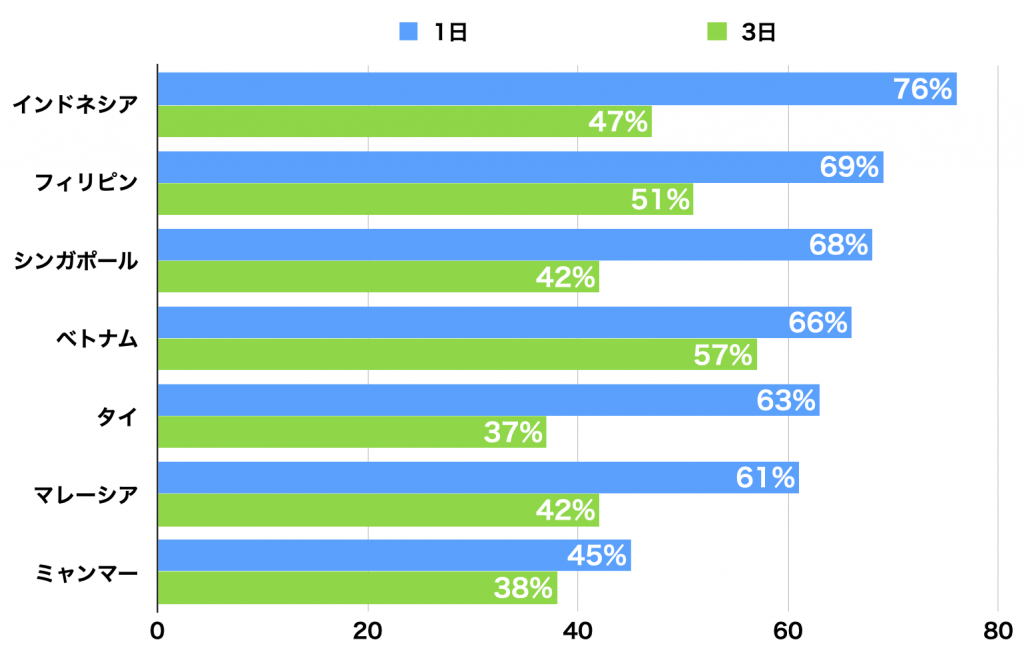

驚くのは、東南アジア各国の普及ぶりだ。2017年という少し古いレポートになるが、「Rise of The Digitally Engaged Consumer」(VISA)が面白い調査を行っている。それは、各国の対象者に「1日/3日キャッシュレス決済だけで暮らせるか」という問いをしたものだ。各国違いはあるが、半数近くの人が「3日間キャッシュレス決済だけで暮らせる」と回答している。

現在、まだ外出を控えている方も多いと思うが、コロナの感染拡大以前の状況で、ご自身が3日間キャッシュレス決済だけで暮らせるかを考えてみていただきたい。私の場合は、1日であればYesだが、3日は無理だと思う。近隣の飲食店や個人商店などで現金を主体にしている店舗がまだまだある。

東南アジアの人たちが、3日間キャッシュレスで暮らせるのは、EC、モバイルオーダー、フードデリバリーという新しい生活スタイルを積極的に利用しているからだ。

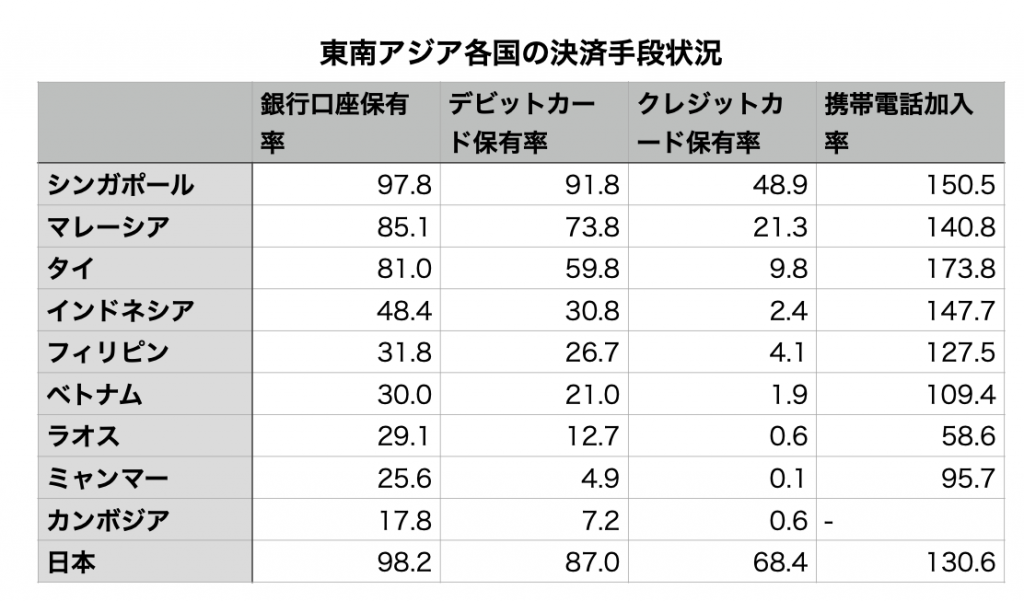

東南アジアでスマホ決済が普及をした理由は、銀行口座保有率、携帯電話加入率などを比較してみると、すぐにわかる。そもそも銀行口座がじゅうぶんに普及をしているのは、シンガポールやマレーシア、タイぐらいまでで、その他の国は半数以下の市民しか銀行口座を持っていない。クレジットカード保有率もシンガポールを除けば、持っている人の方が珍しい状況だ。

一方で、携帯電話加入率は、半数の国が日本よりも高い。銀行口座不要で、スマホで決済ができ、スマホ特有の利便性の高いサービスと直結するスマホ決済が普及するのも当然といえば当然だ。

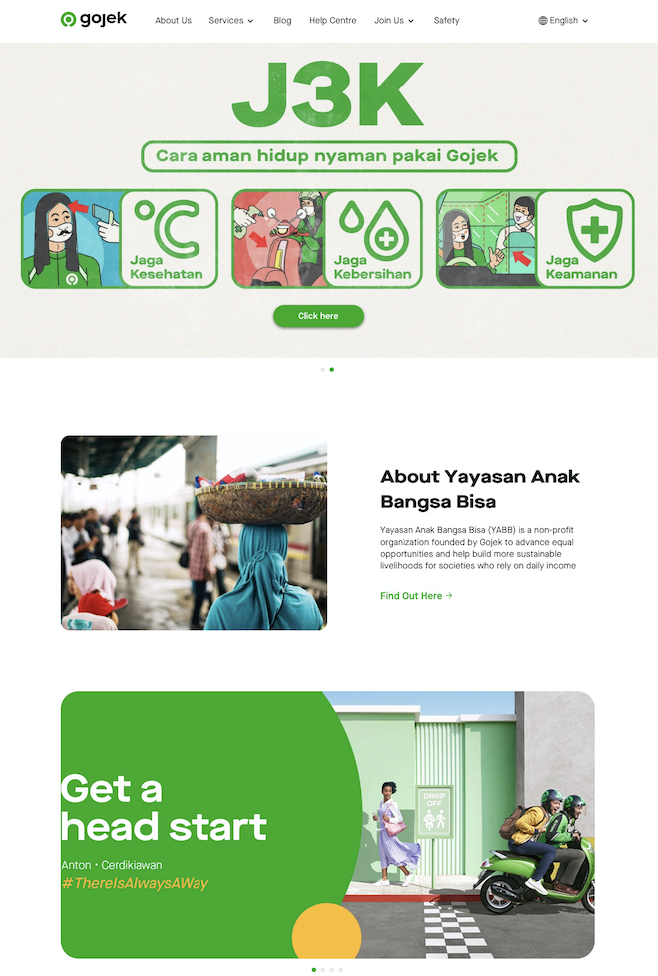

その中でもユニークな試みをしているのはインドネシアのGojek(ゴジェック)だ。2010年に創業したGojekはバイクタクシーからスタートをした。スマホアプリでバイクタクシーを呼ぶと、バイクがやってきて、後部座席に乗せてもらうという一人用タクシーだ。交通渋滞の激しい都市部では、車よりも速いというところから利用が伸びている。また、女性の利用も多く、車のように密室になることがなく、人の目があり、逃げるつもりになれれば飛び降りれればいいということから安心感があるのだという。

このGojekが、2016年から運賃の支払いに独自のスマホ決済Gopayをスタートさせている。このGopayのユニークなところは、チャージの方法だ。Gojekのドライバーに現金を渡すとチャージをしてくれる。逆に現金化をしたい時もドライバーに言えば現金化をしてくてれる。つまり、ドライバーが「走るATM」になっているのだ。

このような仕組みで、Gojekだけでなく、加盟店が増え、街中やECでもQRコードで決済ができるようになっている。

さらに、Gojek自身もフードデリバリーや宅配、さらには人の配送(マッサージ師やネイルアート、清掃などの専門家)まで行っている。

東南アジアのその他の国でも、スマホ決済が広がっているが、いずれも銀行口座を持っていないことを前提に、コンビニなどで手軽にチャージ、現金化ができるようになっている。

東南アジア各国のスマホ決済には共通した特徴がある。

1)ローテク:QRコードが主体で、処理番号や電話番号で決済するものもある。NFCなどのタッチ決済は一部でしか普及をしていない。

2)単なる決済手段だけではなく、関連ビジネスを展開している。EC、タクシー、フードデリバリーなど。

さらに、米国のApplePay、GooglePay、中国のアリペイ、WeChatペイ、日本のLINE Payなどがサービス提供や技術協力、投資の形で参入をしている。

スマホ決済は、世界中でテクノロジーサービスの逆転現象を起こし始めている。日本や台湾、韓国といった金融テクノロジーがもともと進んでいた国では、信頼性の高い銀行を中心にクレジットカードのキャッシュレスが進んでいる。一方で、東南アジアのような金融テクノロジーが遅れている国では、スマホ決済を利用せざるを得ず、スマホの通信機能やアプリ機能と組み合わせて、さまざまな新しい生活サービスが登場してきている。

それは、この10年で、中国が実際に辿ってきた道だ。すでに中国では、日用品は買いに行くものではなく、届けてもらうものになっている。東南アジア各国は、中国の成功を見て、スマホ決済を利用し、新しい消費スタイルを求める人が増えている。(執筆:牧野 武文氏)

図1:スマホ決済(カード決済を除外)の利用者割合が高い国は、いずれもアジア圏だった。特にベトナムの増加ぶりが著しい。「Global Comsumer Insights Surver 2019」(PwC)より作成。

図2:「あなたはキャッシュレス決済だけで、1日/3日暮らせますか」という問いに「はい」と答えた人の割合。東南アジアでは、スマホ決済により、EC、フードデリバリーなどの新しいサービスが普及をし、現金を持たなくても生活ができる環境が整いつつある。「Rise of The Digitally Engaged Consumer」(VISA)より作成。

図2:「あなたはキャッシュレス決済だけで、1日/3日暮らせますか」という問いに「はい」と答えた人の割合。東南アジアでは、スマホ決済により、EC、フードデリバリーなどの新しいサービスが普及をし、現金を持たなくても生活ができる環境が整いつつある。「Rise of The Digitally Engaged Consumer」(VISA)より作成。

図3:東南アジア各国では、銀行口座の保有率がじゅうぶんではない。一方で、スマートフォン所有率は高い。カード決済ではなく、スマホ決済が中心になるのも自然なことだった。世界銀行Global Findex Databaseより作成。

図3:東南アジア各国では、銀行口座の保有率がじゅうぶんではない。一方で、スマートフォン所有率は高い。カード決済ではなく、スマホ決済が中心になるのも自然なことだった。世界銀行Global Findex Databaseより作成。

図4:Gojekの公式サイト(http://www.gojek.com)。バイクの後部座席に乗せるバイクタクシーとして創業後、2016年からスマホ決済Gopayを提供している。スマホ決済とバイクの機動性を活かして、ECの配達、フードデリバリー、専門家を自宅に送迎など、さまざまなビジネスを展開している。

図4:Gojekの公式サイト(http://www.gojek.com)。バイクの後部座席に乗せるバイクタクシーとして創業後、2016年からスマホ決済Gopayを提供している。スマホ決済とバイクの機動性を活かして、ECの配達、フードデリバリー、専門家を自宅に送迎など、さまざまなビジネスを展開している。

図5:インドネシアではt-cashも広く使われている。コンビニでチャージ、現金化ができる手軽さが歓迎された。当初は、QRコードも使わず、決済番号入力で決済をするという方式だったが、現在ではNFCを利用した非接触決済の導入を進めている。https://www.youtube.com/watch?v=jva0VdetDzg

図5:インドネシアではt-cashも広く使われている。コンビニでチャージ、現金化ができる手軽さが歓迎された。当初は、QRコードも使わず、決済番号入力で決済をするという方式だったが、現在ではNFCを利用した非接触決済の導入を進めている。https://www.youtube.com/watch?v=jva0VdetDzg

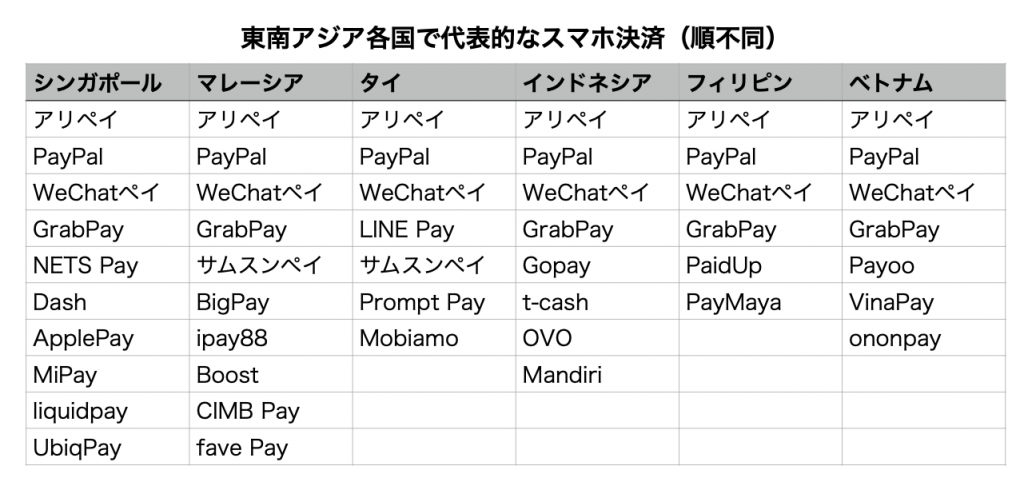

図6:東南アジア各国のスマホ決済は、米国系、中国系、国内系の3系統がある。国内系の多くは、生活サービスと連動をしている。やや乱立気味になっていて、今後、競争は激化することになる。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

プラスティックカードを利用するクレジットカード、デビットカード、電子マネーは、どこまで行っても、現金の代替物にすぎない。そのため、各カード業界は、ApplePayやGooglePayに対応するなど、スマートフォン上で決済が可能になる環境構築を進めている。

一方のQRコード決済などに代表されるスマホ決済(モバイルペイメント)は、そもそもがスマホを利用することが前提になっている。最終的には、クレジットカードなどを含め、あらゆる決済手段はスマホに集約されることになっていく。

その理由は明らかだ。プラスティックカードは対面決済での現金の電子化であり、消費スタイルや生活スタイルは、現金時代と基本的に変わらない。しかし、スマホ決済になると、スマホ上から決済に付随する購入、注文といったことまで同時に行えるようになり、モバイルオーダー、フードデリバリー、シェアリングエコノミーといった新しい消費スタイル、生活スタイルが可能になるからだ。それにより、個人消費が刺激をされ、経済を成長させる駆動力となっていくことができる。

では、キャッシュレス決済ではなく、このスマホ決済の普及率が高い国はどこなのだろうか。「Global Comsumer Insights Surver 2019」(PwC)によると、上位10カ国のうち、8カ国(と地域)をアジア各国が占めている。中国が1位なのは当然として、その次に韓国がこないことを不思議に思う方もいると思う。韓国のキャッシュレス決済は、クレジットカードとデビットカードというカードが基本になっているため、スマホ決済はかえって普及をしていない。

驚くのは、東南アジア各国の普及ぶりだ。2017年という少し古いレポートになるが、「Rise of The Digitally Engaged Consumer」(VISA)が面白い調査を行っている。それは、各国の対象者に「1日/3日キャッシュレス決済だけで暮らせるか」という問いをしたものだ。各国違いはあるが、半数近くの人が「3日間キャッシュレス決済だけで暮らせる」と回答している。

現在、まだ外出を控えている方も多いと思うが、コロナの感染拡大以前の状況で、ご自身が3日間キャッシュレス決済だけで暮らせるかを考えてみていただきたい。私の場合は、1日であればYesだが、3日は無理だと思う。近隣の飲食店や個人商店などで現金を主体にしている店舗がまだまだある。

東南アジアの人たちが、3日間キャッシュレスで暮らせるのは、EC、モバイルオーダー、フードデリバリーという新しい生活スタイルを積極的に利用しているからだ。

東南アジアでスマホ決済が普及をした理由は、銀行口座保有率、携帯電話加入率などを比較してみると、すぐにわかる。そもそも銀行口座がじゅうぶんに普及をしているのは、シンガポールやマレーシア、タイぐらいまでで、その他の国は半数以下の市民しか銀行口座を持っていない。クレジットカード保有率もシンガポールを除けば、持っている人の方が珍しい状況だ。

一方で、携帯電話加入率は、半数の国が日本よりも高い。銀行口座不要で、スマホで決済ができ、スマホ特有の利便性の高いサービスと直結するスマホ決済が普及するのも当然といえば当然だ。

その中でもユニークな試みをしているのはインドネシアのGojek(ゴジェック)だ。2010年に創業したGojekはバイクタクシーからスタートをした。スマホアプリでバイクタクシーを呼ぶと、バイクがやってきて、後部座席に乗せてもらうという一人用タクシーだ。交通渋滞の激しい都市部では、車よりも速いというところから利用が伸びている。また、女性の利用も多く、車のように密室になることがなく、人の目があり、逃げるつもりになれれば飛び降りれればいいということから安心感があるのだという。

このGojekが、2016年から運賃の支払いに独自のスマホ決済Gopayをスタートさせている。このGopayのユニークなところは、チャージの方法だ。Gojekのドライバーに現金を渡すとチャージをしてくれる。逆に現金化をしたい時もドライバーに言えば現金化をしてくてれる。つまり、ドライバーが「走るATM」になっているのだ。

このような仕組みで、Gojekだけでなく、加盟店が増え、街中やECでもQRコードで決済ができるようになっている。

さらに、Gojek自身もフードデリバリーや宅配、さらには人の配送(マッサージ師やネイルアート、清掃などの専門家)まで行っている。

東南アジアのその他の国でも、スマホ決済が広がっているが、いずれも銀行口座を持っていないことを前提に、コンビニなどで手軽にチャージ、現金化ができるようになっている。

東南アジア各国のスマホ決済には共通した特徴がある。

1)ローテク:QRコードが主体で、処理番号や電話番号で決済するものもある。NFCなどのタッチ決済は一部でしか普及をしていない。

2)単なる決済手段だけではなく、関連ビジネスを展開している。EC、タクシー、フードデリバリーなど。

さらに、米国のApplePay、GooglePay、中国のアリペイ、WeChatペイ、日本のLINE Payなどがサービス提供や技術協力、投資の形で参入をしている。

スマホ決済は、世界中でテクノロジーサービスの逆転現象を起こし始めている。日本や台湾、韓国といった金融テクノロジーがもともと進んでいた国では、信頼性の高い銀行を中心にクレジットカードのキャッシュレスが進んでいる。一方で、東南アジアのような金融テクノロジーが遅れている国では、スマホ決済を利用せざるを得ず、スマホの通信機能やアプリ機能と組み合わせて、さまざまな新しい生活サービスが登場してきている。

それは、この10年で、中国が実際に辿ってきた道だ。すでに中国では、日用品は買いに行くものではなく、届けてもらうものになっている。東南アジア各国は、中国の成功を見て、スマホ決済を利用し、新しい消費スタイルを求める人が増えている。(執筆:牧野 武文氏)

図1:スマホ決済(カード決済を除外)の利用者割合が高い国は、いずれもアジア圏だった。特にベトナムの増加ぶりが著しい。「Global Comsumer Insights Surver 2019」(PwC)より作成。

図2:「あなたはキャッシュレス決済だけで、1日/3日暮らせますか」という問いに「はい」と答えた人の割合。東南アジアでは、スマホ決済により、EC、フードデリバリーなどの新しいサービスが普及をし、現金を持たなくても生活ができる環境が整いつつある。「Rise of The Digitally Engaged Consumer」(VISA)より作成。

図3:東南アジア各国では、銀行口座の保有率がじゅうぶんではない。一方で、スマートフォン所有率は高い。カード決済ではなく、スマホ決済が中心になるのも自然なことだった。世界銀行Global Findex Databaseより作成。

図4:Gojekの公式サイト(http://www.gojek.com)。バイクの後部座席に乗せるバイクタクシーとして創業後、2016年からスマホ決済Gopayを提供している。スマホ決済とバイクの機動性を活かして、ECの配達、フードデリバリー、専門家を自宅に送迎など、さまざまなビジネスを展開している。

図5:インドネシアではt-cashも広く使われている。コンビニでチャージ、現金化ができる手軽さが歓迎された。当初は、QRコードも使わず、決済番号入力で決済をするという方式だったが、現在ではNFCを利用した非接触決済の導入を進めている。https://www.youtube.com/watch?v=jva0VdetDzg図6:東南アジア各国のスマホ決済は、米国系、中国系、国内系の3系統がある。国内系の多くは、生活サービスと連動をしている。やや乱立気味になっていて、今後、競争は激化することになる。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事が気に入ったら

いいね!しよう

PCI DSS 関連の最新記事をお届けします

Copyright by LINK, INC.