キャッシュレス決済とは

キャッシュレス決済とは、現金以外の決済方法のことです。具体的には、次のようなものがあります。・クレジットカード(+デビットカード)

・電子マネー

・QRコード・バーコード決済

・プリペイドカード

・スマホ決済

店舗経営をする場合、どのキャッシュレス決済に対応しておくべきでしょうか。理想を言えば「すべて」ですが、あまり多くのキャッシュレス決済に対応すると、設備投資の経費が膨らむだけでなく、レジオペレーションもかえって煩雑になってしまいます。また、それぞれの決済によって、支払い時期や手数料の料率も異なるため、店舗の経理業務も煩雑になっていきます。必要にして十分の決済方式に対応していくことが大切です。

一般的には、「クレジットカード」「電子マネー」「QRコード決済」の3つに対応をすることが基本です。

「スマホ決済」(Apple Pay、Google Payなど)は、クレジットカード、電子マネーなどをスマホアプリに収納するものです。クレジットカード、電子マネーに対応をすれば、自動的にスマホ決済にも対応できます。つまり、「クレジットカード」「電子マネー」「QRコード決済」の3つに対応をしておけば、広く利用されているキャッシュレス決済のほとんどに対応できることになります。

各キャッシュレス決済の特徴

クレジットカード

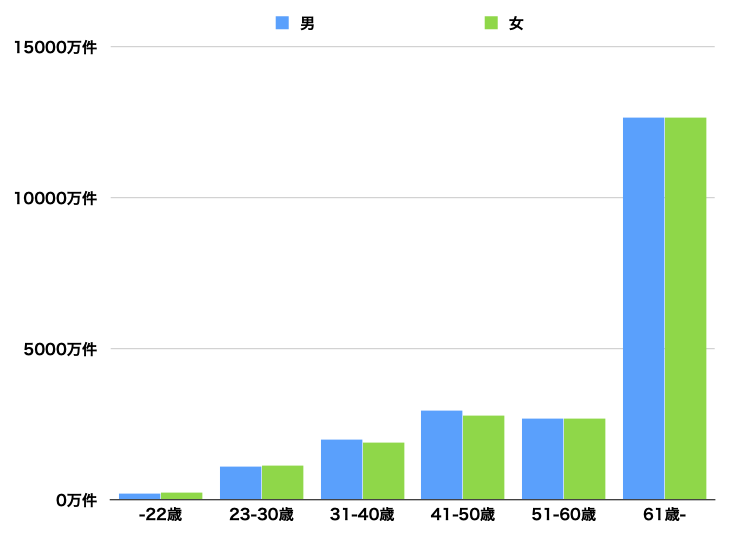

クレジットカードに対応することはきわめて重要です。なぜなら、クレジットカードの契約件数は現役世代から中高年にかけてが多いからです。中高年は電子マネーやスマホ決済などの利用率が低いため、全世代をカバーしたい、顧客の年齢層が高いという場合はクレジットカード対応が必須です。クレジットカードの決済方式では、主に3つの方法があり、現状では3方式ともに対応していく必要があります。

1)磁気ストライプ決済:カードの長辺を決済端末の溝に入れて、スライドさせ、磁気ストライプに記録されているカード情報を読み取ることで決済をします。多くの場合、利用明細が印刷され、購入者に手書きのサインをしてもらう方式です。すでに古い方式となり、利用頻度は減少傾向にありますが、磁気ストライプ決済にしか対応していないカードが市中にまだ残っているため、対応しておくことが必要です。

2)ICカード決済:ICチップ対応のカード(EMV)での決済です。端末に差し込み、PINコード(暗証番号)を購入者に入力してもらいます。手書きサインは原則として必要ありません。安全性が高く、レジオペレーション時間も短縮できるため、最も主流の方式になっています。

3)非接触決済:カードブランドにより「タッチ決済」「コンタクトレス決済」などと呼ばれますが、いずれもNFC(近距離無線通信)を利用して、決済端末にカードをかざすだけで決済が完了します。ただし、クレジットカードが非接触決済に対応したものでなければなりません。また、クレジットカードをスマホに登録した場合も、非接触決済が利用できます。海外では一般的になりつつありますが、日本での普及はこれからになります。しかし、今後、世界共通の決済方式になることは明らかなので、対応をしておく必要があります。特にインバウンド対応をしなければならない店舗では必須です。

現在、販売されている決済端末は、この3方式のすべてに対応しているのが一般的です。決済端末が古く、非接触決済に未対応の場合は、機器の更新を考える必要があります。

電子マネー

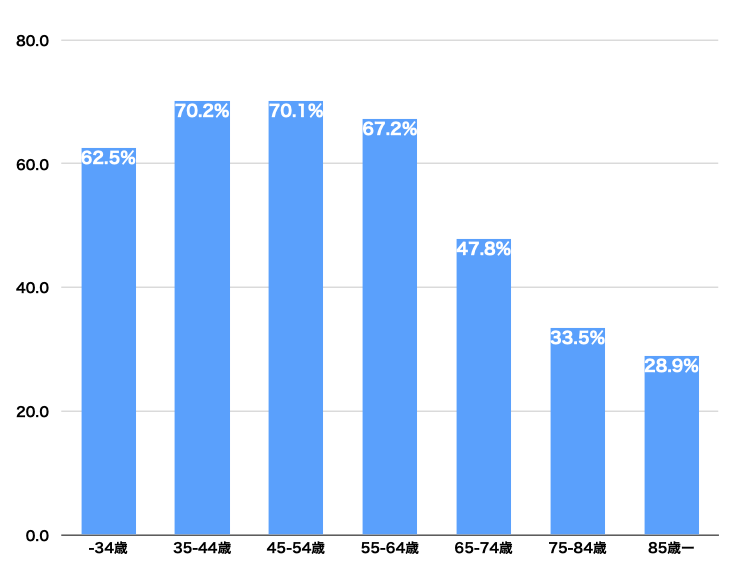

Suica、PASMOなどの交通系カード、nanaco、WAONなどの流通系カード、iD、QUICPayなどのポストペイ型電子マネーの3種類が主なものです。このうち、流通系カードは事業戦略により導入決定されることが多いので、店舗経営者にとっては交通系電子マネー、ポストペイ型電子マネーに対応するかどうかを考えなければなりません。「家計消費状況調査」(総務省)によると、電子マネーの利用率は現役世代が圧倒的に多くなっています。通勤に交通系カードや定期券を使っていることが大きく影響していると思われます。

交通系電子マネーは、タッチをするだけで決済が終わるため、多くの消費者から好まれていますが、問題が2つあります。ひとつはチャージ上限額があることです。交通系カードでは2万円、流通系カードでは5万円です。これは店頭でもチャージができる方式であるため、5万円以上をチャージする場合の収入印紙発行という問題を避けるためです。また、紛失した場合の損失額を抑えるという意味もあります。つまり、高額決済には利用できません。

また、手動でチャージをしなければならないので(オートチャージも一部可能)、現実の決済シーンでは、残高不足によるエラーも時折起こります。どのように対処をすべきか、スタッフの間でシミュレーションをしておき、適切なレジオペレーションの方法を共有しておく必要があります。

また、ポストペイ型の電子マネーは、Apple Pay、Google Payのスマホ決済での利用が一般的になっています。スマホ決済に対応したい場合は、iDとQUICPayに対応しておく必要があります。

QRコード決済

PayPayに代表されるQRコード決済です。QRコード決済の利用世代の統計は、公的機関のものはまだありませんが、スマホアプリでQRコードを表示して決済する方式であるため、若い世代から現役世代が多いと推測されます。また、クレジットカードだけでなく、銀行口座と紐付けてオートチャージが設定できる、個人間でお金の送受金ができるなど、多機能であるために、利用する人が増える傾向にあります。今後、若い世代の顧客を取り込みたい場合は対応が必要になってきます。キャッシュレス決済導入のメリット

販売機会の拡大

キャッシュレス決済を導入することで、利用してくれる客層が広がります。コロナ禍以降、現金を使うのは不安だと感じて、キャッシュレス決済を使う人が急速に増えました。すでに、キャッシュレス決済をメインに考え、現金決済は予備という感覚の人も増えています。そのため、いざ買い物をしようとして、その店舗が現金のみだと、お金が足りなくて購入をあきらめるということも起こり始めています。キャッシュレス決済であれば、常識的な額の買い物であれば決済できないということはありません。しかし、現金だと手持ち分で足りるかどうか不安がつきまとう。このような不安から、なんとなく現金のみの店舗は利用しない傾向が生まれ始めています。もはや、現金のみの店舗というのは固定客のみで、新規の顧客を開拓するのは難しくなっています。

客単価の向上

さまざまな統計で、現金決済とキャッシュレス決済の客単価を比較すると、キャッシュレス決済の方が高くなる傾向が現れています。現金と違って、キャッシュレス決済は支払った現実感が薄いと分析する専門家もいますが、現金の場合は、何か起きた時のために、財布の中に一定額を残しておきたいという気持ちが働くことや、使いすぎてしまうと銀行ATMに行かなければならない煩わしさ、キャッシュレス決済の多くがポイント還元などのキャンペーンを行い、お得感を感じていることも影響しています。理由はさまざまですが、キャッシュレス決済の方が客単価が上昇するということは事実として間違いがありません。レジオペレーションの改善

現金と比べてレジにかかる時間は短くなります。また、現金決済につきものの金額ミスも圧倒的に少なくなります。また、海外では不良なスタッフによる窃盗事件を減らす効果も大きいと言います。ただし、クレジットカードの磁気ストライプ決済やQRコード決済などでは、レジ時間が現金決済よりもかえって長くなる問題も指摘されています。磁気ストライプでは認証に時間がかかり、手書きサインをしてもらうため時間がかかる、QRコード決済では店舗スタッフも利用客もまだ不慣れであるため操作ミスをするなどが原因です。クレジットカード決済の場合は、ICカード決済や非接触決済にできるだけ誘導する必要があります。

店舗DXの導入のきっかけ

あらゆる分野で注目のキーワードになっているDX(デジタルトランスフォーメーション)。小規模店舗には無関係な話だとお考えの店舗経営者も多いかと思いますが、キャッシュレス決済に対応すると、自然と無理のない形で店舗DXが進むのも大きなメリットです。キャッシュレス決済への対応は複数の方式に対応せざるを得ないため、手書き帳簿では追いつきません。自然に電子帳簿に移行することになります。決済システムベンダーによりますが、決済端末だけでなく、対応した会計ソフトウェア、経営分析ソフトウェアを有償/無償で提供しているのが一般的です。このようなソフトウェアを使うと、日々の売上管理、在庫管理から経営分析、税務申告までが一気通貫でデジタル化できます。決済システムベンダーを選ぶ際は、端末の価格や機能だけでなく、このようなシステム全体を判断材料とすると、店舗DXを無理のない形で進めることができます。

キャッシュレス決済導入のデメリット

キャッシュレス決済の導入にはデメリットもあります。どなたもが指摘をするのが決済手数料の問題です。決済手数料は、契約により異なりますが、1%から5%の間で、店舗側が負担をすることになります。この手数料分を消費者に転嫁して、キャッシュレス決済での販売価格を現金価格より高く設定することなどは、多くの決済方式で契約違反となります。この手数料がネックになってキャッシュレス決済対応に踏み切れない店舗経営者も多いことでしょう。このことは決済代行業者も認識をしていて、手数料を下げる競争が進み、現在では3%台というのが一般的になりつあります。また、会計システムや在庫管理システム、経営分析システムなどを無償化し、付加価値を高めているベンダーも増えています。

手数料の3%だとしてそれを取り戻すには、売上をわずか3%+α増やすことで、全体の粗利は増えます。キャッシュレス決済を導入することで、新顧客が増え、客単価が増加し、ベンダーによっては店舗DX周りのシステムも提供してくれます。手数料の問題を過大に考えるのではなく、メリットとデメリットを並べて判断することが重要です。

日本人もキャッシュレス決済を利用する人が急速に増えています。また、コロナが終息をすれば、再びインバウンド観光客も来日することになります。今後を考えると、キャッシュレス決済に対応しないという選択はありえません。

コラム

インバウンド旅行客はどのキャッシュレス決済を使うのか米国、欧州、中東からのインバウンド客はクレジットカードが主流ですが、磁気ストライプ方式の決済を嫌います。スキミング(磁気記録情報を読み取られる)の危険性を感じるからです。また、店舗スタッフがカードを預かり、利用客の視界から消える状況も嫌います。カード番号やセキュリティコードなどを読み取られる危険性を感じるからです。

一般的になっているのICカードのEMV方式です。また、タッチするだけの非接触決済も普及をし始めています。利用客本人が自分で挿入し、PINコードを入力し、スタッフに渡さない安全性の高い決済方式だからです。また、Apple Pay、Google Payなどのスマホ決済を好む人も増えています。店舗側では、クレジットカードの非接触決済の仕組みで対応ができます。有名なところでは、ファストフードのマクドナルドが全店舗で非接触決済に対応済みです。

中国からのインバウンド客は、中国でQRコード決済「アリペイ」「WeChatペイ」が国民的インフラになっていることもあって、海外でも「アリペイ」「WeChatペイ」を利用したいというニーズが強くなっています。以前主流だった中国版デビットカード「銀聯カード」を使う人は今でも多いですが、多くの人がQRコード決済の方が便利だと感じています。日本でも「アリペイ」「WeChatペイ」に対応する決済サービスを提供しているベンダーも増えてきています。有名なところでは、コンビニのローソンが全店舗で「アリペイ」「WeChatペイ」のQRコード決済に対応済みです。(執筆:牧野 武文氏)

(図1)年代別のクレジットカード契約件数。クレジットカードは、現役世代から中高年にかけて利用者数が多い。キャッシュレス決済対応を考えるときは、クレジットカード対応が必須となる。「日本のクレジット統計2019年版」(日本クレジット協会)より作成。

(図2)電子マネーを利用した世帯員がいる世帯の年齢別統計(2020年)。世帯主の年齢で分類されてはいるが、電子マネーは若い世代から現役世代が中心になって使われていると考えることができる。クレジットカード、電子マネー、QRコード決済の3つに対応することでほぼ全世代に対応することができる。「家計消費状況調査」(総務省)より作成。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事をシェアする

Copyright by LINK, INC.