2021.10.06

2021.10.06

2023.03.24

2023.03.24

キャッシュレス決済対応済み企業は7割以上。 飲食、小売、観光では90%に迫る。経済産業省最新調査

- BLOGトップ

- キャッシュレス決済対応済み企業は7割以上。 飲食、小売、観光では90%に迫る。経済産業省最新調査

経産省の調査では、7割の中小事業者が導入済み

コロナ禍以降、多くの人がキャッシュレス決済が広まっていると感じています。では、実際にどのくらい広がっているのでしょうか。経済産業省では「キャッシュレス決済実態調査アンケート集計結果」(https://www.meti.go.jp/press/2021/06/20210618002/20210618002-1.pdf)を公開しています。これは2021年1月27日から3月31日の間に、全国全業種の中小事業者1189社に対して実施されたアンケート結果です。事業者側に対して行われたアンケートであり、時期も最新であり、経済産業省の調査であるため結果にも信頼が置けます。店舗経営者が同業者のキャッシュレス決済導入状況を知るにはうってつけの資料です。その結果によると、中小事業者の約7割が、キャッシュレス決済を導入していました。

飲食、小売、観光では90%に迫る勢い

中小事業者のうち、キャッシュレス決済を導入している率は7割ですが、個別の業種ごとに見るとより高くなっています。特に飲食店、小売、観光では、80%台後半になっていて、現金のみしか取り扱わない店はもはや完全な少数派です。全体の数字が7割という低めの数字になっているのは、アンケートの対象に、一次産業、製造業、建設業なども含まれているためです。このような業種はBtoB取引が中心で、従来通りの銀行振り込みと現金の集金で問題がなく、キャッシュレス決済を特に必要としていません。全体を見ると、いわゆる「お客さんがやってくる店舗」で、キャッシュレス決済にまったく対応をしてないのは、もはや少数派といっていい状況になっています。

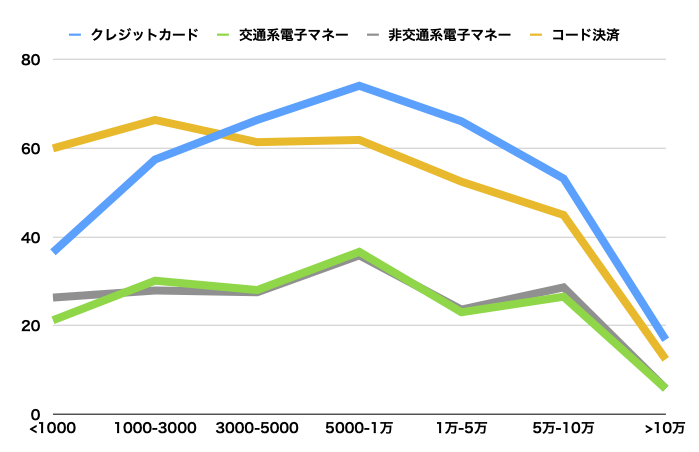

客単価3000円以下ではコード決済、それ以上ではクレジットカード

業種別に導入しているキャッシュレス決済の種類を見ると、面白いことがわかります。電子マネーの導入率が低いのは、リーダーなどの機器の初期費用が必要になるためです。多くの業種で、キャッシュレス決済の中心的存在であるクレジットカードと導入コストが低いコード決済の比率が高くなっています。飲食店と食品小売ではコード決済の導入率が高く、観光などではクレジットカードの比率が高くなっています。

客単価別での導入率を見てみると、コード決済は客単価が小さな事業者で、クレジットカードは客単価が比較的大きな事業者でよく導入されていることがわかります。客単価が3000円のあたりで、コード決済とクレジットカードの導入率が逆転するようです。

8割以上の事業者が2%後半以下の手数料を希望

手数料に関しては、クレジットカードを含むほとんどのキャッシュレス決済サービスで3%前半が標準になってきました。現在、それ以上の料率で契約をされている方は、決済事業者の変更を含め、契約を見直すことをお勧めします。3%前半といっても、中小事業者にとってはやはり負担はお大きく、希望する手数料を尋ねると、2%後半以下という事業者が全体の8割以上を占めました。決済事業者、決済代行業者にはいっそうの企業努力が必要なようです。

キャッシュレス決済のメリットは、集客だけではありません。扱う現金が少なくなることにより、釣銭の準備や現金の保管、レジ締めの作業なども軽減されていきます。このような効果を実感するためには、現金とキャッシュレス決済がほぼ同比率程度まで高める必要があります。理屈を言えば、100%キャッシュレス決済になれば、現金にまつわるさまざまな作業はゼロになります。

手数料は定率で減らすことはできませんが、キャッシュレス決済を導入したことで業務をどう見直すかで、大きく運営コストを減らすことができます。キャッシュレス決済のメリットを活かすには「導入する/しない」のいずれかではなく、導入後に業務をどのように改善するかがが大きなポイントになります。

入金サイクルの希望は「月1回」が最も多い

入金サイクルに関しては、意外にも多くの事業者が支払いサイクルが長くても問題がないようです。希望する入金サイクルを尋ねてみると、有料(振込手数料)の場合だと月1回という回答が最も多くなりました。無料の場合でも「毎日」と回答した事業者は8%でしかなく、やはり月1回という回答が36%で最も多くなりました。これは、多くの事業者が月単位で、支払いなどをしているためだと思われます。キャッシュレス決済を導入しない理由

キャッシュレス決済をまだ導入していない事業者に、導入しない理由も尋ねています。第1位は「客からの要望がない」以下、「手数料が高い」「導入のメリットが不明/実感できない」と続きます。第3位の「メリットが不明」は、一次産業、製造業、建設などの事業者で特に高くなります。BtoB取引が多い業界なので、銀行振り込みと現金で特に問題を感じないのだと思います。

しかし、1位の「客からの要望がない」は、小売業やサービス業でも上位にくるのは問題があります。客からの要望がないのではなく、要望はあるのにわざわざその要望を伝えずに、別の店舗を利用しているケースがある可能性があります。いわゆる固定客だけで経営が成り立っている店舗であればともかく、一般の店舗は常に新規の顧客を開拓していく必要があります。その時に、現金しか利用しない消費者だけを対象にするのは、自らの選択肢を狭めていることになります。

経済産業省最新調査結果 まとめ

経済産業省によると、中小事業者のキャッシュレス決済導入割合は7割程度ですが、飲食、小売、観光の業種では9割に迫り、もはやキャッシュレス決済に対応しないという選択肢は現実的ではなくなっています。客単価の小さい業者はコード決済を好む傾向にあり、商圏の広い観光業などではクレジットカードを好む傾向があります。コロナ禍がきっかけとなり、日本もいよいよ本格的なキャッシュレス社会へと突入したと言えます。コラム:香港でも始まったキャッシュレス社会。鍵は電子クーポン券

先進国、先進地域の中で、キャッシュレス決済がなかなか普及しなかったのが、日本と台湾、香港です。この3つの地域には共通した環境があります。それは、早い段階で交通系ICカードが普及をし、銀行のATMの数が多く、コンビニが発達していることです。例えば、台湾のセブンイレブンには、ibon(アイボン)という情報端末が設置されていて、新幹線や長距離バス、映画、イベントなどのチケットが空き状況を確認して購入できます。支払いはコンビニのレジで行うため、クレジットカードでも現金でも可能です。つまり、3つの地域に共通するのは、現金だけでも不便を感じないということです。しかし、いずれの地域でも、コロナ禍以降、キャッシュレス決済を利用する人が増えています。外出を控えるためにオンラインで決済をしたい、現金の受け渡しによる接触感染が不安、レジで対面する時間をできるだけ短くしたいなどの心理が働くからです。

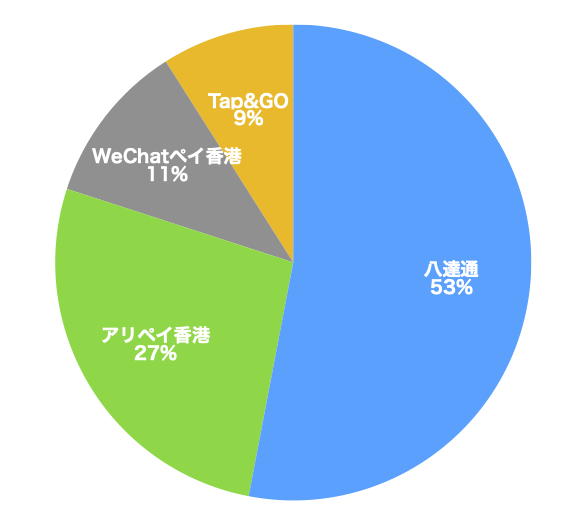

香港では、この機会を捉えて、キャッシュレス決済の普及を促す政策を進めています。その決め手となったのが、コロナ以後の経済復興のために市民に配布した一人あたり8.5万円相当の消費クーポン券を電子化し、既存のキャッシュレス決済の残高として配布したことです。

香港には、交通系電子マネーの「八達通」、香港企業によるキャッシュレス決済「Tap&Go」があります。この他、中国のコード決済の香港版「アリペイ香港」「WeChatペイ香港」もあります。しかし、中国企業が運営するキャッシュレス決済であることから、これまで利用者がなかなか伸びませんでした。それが電子クーポン券の配布により、このようなコード決済、スマホ決済の普及に弾みがついています。

電子クーポンを独立した仕組みではなく、既存のキャッシュレス決済の残高にチャージをする仕組みにしたことにより、額面以上の消費が期待でき、同時にキャッシュレス決済利用率の向上にもつながりました。香港中文大学の試算によると、香港のGDPを0.7%程度押し上げる効果があると見込まれています。

香港政庁では、2024年までにキャッシュレス決済が主流となるキャッシュレス社会になることを目標として掲げています。(執筆:牧野 武文氏)

【図1】業種別に見たキャッシュレス決済導入率。飲食、小売、観光では90%に迫る勢いになっている。

【図2】キャッシュレス決済の種類を業界別に見ると、飲食、食品小売ではコード決済が優勢。少額決済が多い業種では手軽なコード決済が向いていると見られている。観光ではクレジットカードが優勢になっている。

【図3】客単価別に見ると、客単価が低い業種ではコード決済が優勢。導入コストが低いこと、決済処理が簡単であることなどが好まれていると思われる。客単価3000円前後に分岐点があり、それ以上ではクレジットカードが優勢になる。

【図4】8割以上の事業者が2%台後半以下の手数料を希望している。決済事業者、決済代行業者にはさらなる企業努力が求められている。

【図5】「月1回」の入金サイクルを希望した事業者が、振込手数料有料(外側)でも、無料(内側)でも最も多くなった。

【図6】調査会社Kantarが調査した電子クーポンを受け取ったキャッシュレス決済の割合。香港で広く使われている八達通が最も多いが、それまで利用が進まなかった中国系の「アリペイ」「WeChatペイ」の人も多かった。電子クーポンをキャッシュレス決済の残高として配布することで、額面以上の消費を呼び込むことができ、同時にキャッシュレス決済利用率の向上につながっている。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事が気に入ったら

いいね!しよう

PCI DSS 関連の最新記事をお届けします

Copyright by LINK, INC.