香港のコロナ後の景気回復が順調に進んでいる。香港政府が、18歳以上の市民全員に5000香港ドル(約7.3万円)の電子消費券を配布したからだ。年内に消費をしないと無効になってしまうという期限付きの電子マネーであるため、多くの人が飲食や買い物の消費に回した。中文大学商学院の李兆波シニア講師の試算によると、香港のGDPを0.7%押し上げる効果があるとされているが、すでにそれ以上の効果が期待できるという見方が強まっている。

2020年には、コロナ後の景気対策として、1万香港ドルの現金給付を行ったが、配布作業(銀行振込)に膨大な手間とコストがかかり、なおかつその多くが貯蓄に回ってしまったという反省があり、今年は電子消費券の形式となった。

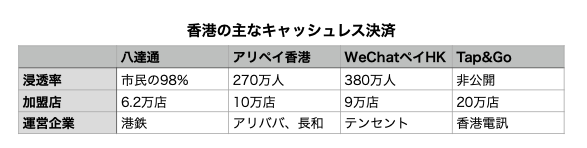

電子消費券を受け取れるのは、4種類のキャッシュレス決済。ひとつは交通カードである八達通(オクトパスカード)で、成人の98%が所有をしている。その他、銀聯とマスターカードが提携するスマホ決済「拍住賞」(タップ&ゴー)、アリババが運営する「アリペイ香港」、テンセントが運営する「WeChatペイHK」のいずれか好きなものに5000香港ドルをチャージすることができる。

申請は、専用サイトで行う。身分証とスマホ決済のIDなどを登録して、申請をしておけば、後日自動的に電子マネーがチャージされる仕組みだ。そのため、政府側の配布の手間もほとんど必要がない。香港市民のほぼ全員がいずれかのキャッシュレス決済を持っているはずなので、ほぼ全員に配布することができる。

いずれのキャッシュレス決済も持っていない、申請の方法がよくわからないという人のために、市内数カ所にサポートステーションも開設された。そこに身分証と銀行口座がわかるものを持っていけば、対面でキャッシュレス決済の入会から、電子消費券の申請まで手伝ってもらえる。

この電子消費券のポイントは期限付きであるということが大きなポイントになっている。期限までに申請をした人のスマホ決済には8月1日に2000香港ドル、10月1日に3000香港ドルが自動的に送られてくる。いずれも使用期限が12月31日までに設定されており、電子消費券対応の飲食店、小売店で決済をした場合は、電子消費券が優先的に使用されるようになっている。万が一、期限までに使いきれなかった場合は無効となってしまう。

交通カードであるオクトパスカードは、仕様として、残高に使用期限を設定することができない。そこで、8月1日に2000香港ドル、10月1日に2000香港ドルが自動でチャージされ、11月30日までに4000香港ドル以上の支払いをしていると、12月16日に1000香港ドルが追加で自動チャージされる仕組みになっている。

期限付きのお金であるため、チャージされてすぐに使ってしまおうと考えた人が多かったようだ。

利用できるのはほぼすべての消費だが、税金や病院、学校、金融商品、寄付、個人送金、現金化には使えない(通常の残高で決済される)。また、香港以外の飲食店、小売店、ECなどで消費をした場合も対象外だ。

このような仕組みで、香港の個人消費を刺激している。小売店などでは、チャージされる日に合わせて、「電子消費券で購入すると、還元ポイントを進呈」などさまざまなセールを行ったため、百貨店から個人商店まで活気付いたという。特に百貨店、モールなどでの高額商品、個人商店での利用、家族による飲食店での食事などが目立っている。調査会社Kantarの8月の調査(2000香港ドル配布後)によると、59%の人が3000香港ドル以上を消費し、5000香港ドル以上消費した人も29%にのぼった。多くの人が、電子消費券だけでなく、自分で追加チャージをして消費をしたようだ。

香港政府は、個人消費の回復だけでなく、キャッシュレス決済の拡大も同時にねらった。今、アジア圏ではスマホ決済が急速に普及をしている。中国の都市部では対面決済の90%以上がアリペイかWeChatペイのスマホ決済になっただけでなく、東南アジアでも都市部を中心にスマホ決済が急速に拡大をしている。

東南アジアでスマホ決済が普及する理由は、銀行口座の保有率が低いからだ。例えば、インドネシアで拡大するスマホ決済「OVO」「t-cash」では、コンビニがチャージ拠点となっている。コンビニのレジで現金を渡しチャージをしてもらうことも、逆に残高を現金化することもできる。インドネシアでの銀行口座保有率は50%程度と言われており、銀行口座がなくても、振込や個人送金ができることから、多くの人がスマホ決済を利用するようになっている。また、ECなどもスマホ決済に対応しているため、スマホで買い物もできるようになる。

ところが、このスマホ決済拡大のトレンドに取り残されている地域が3つある。それが香港、台湾、日本だ。この3つの地域は、銀行口座の保有率が高く、なおかつクレジットカードが広く普及をしているため、わざわざスマホ決済を利用する動機が生まれないのだ。

香港政府はここに危機感を持った。クレジットカードはプラスティックカードであり、対面決済には便利だが、オンライン決済には決して便利だとはいえない。サービスごとにアプリをダウンロードして、クレジットカード番号を登録する必要がある。それぞれのサービスで、アカウントを作成し、クレジットカードを登録しなければならない煩わしさがあり、新しいサービスの利用には慎重になりがちだ。

一方、スマホ決済のウォレットアプリは、その中からさまざまなサービスに接続されていて、利用するときもアカウント登録やカード番号の登録は不要だ。新しいサービスであっても、お試しで気軽に使ってみることができ、新サービスが登場しやすい環境になっている。日本のスマホ決済「PayPay」でも、アプリの中に「UberEats」「PayPayモール」「ふるさと納税」「1dayほけん」「スマホ充電」「PCR検査キット」などが用意されていて、このようなサービスを利用する時には、アカウント登録は不要(PayPayのアカウントで利用できる)で、決済はPayPayで行われるため、気軽にお試し利用をしてみることができる。

このクレジットカードの短所を解消しようとしているのが、ApplePayやGooglePayで、スマホにクレジットカードを登録しておくことで、スマホ決済と同様の利便性をクレジットカードにもたらそうとしている。

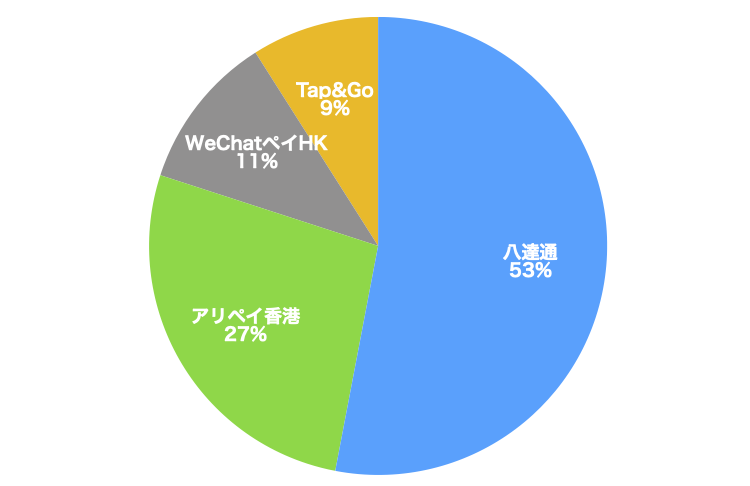

香港政府の今回の電子消費券の配布は、スマホ決済の拡大にも大きく寄与した。普及をしているオクトパスカードで電子消費券を受け取る人が多いのではないかと見られていたが、実際にオクトパスカードで電子消費券を受け取ったのは53%で、47%の人はスマホ決済で受け取った。この電子消費券をきっかけにスマホ決済を導入した人も多かったと思われる。

電子消費券の配布以前は、店舗の対面決済の56%がクレジットカード、現金26%、スマホ決済14%という状態だったが、今回の電子消費券配布により、2024年にはスマホ決済が36%まで伸び、現金は1.6%まで下がるという予測も出されている。つまり、2024年には対面決済のほとんどがクレジットカードかスマホ決済で行われ、現金がほとんど使われないキャッシュレス社会になる。

香港政府は、経済の回復状況を見極め、必要があれば追加で電子消費券を配布することも視野に入れている。景気の浮揚とキャッシュレス社会進展の両方を一挙に進めることに成功した。(執筆:牧野 武文氏)

図1:調査会社Kantarによる電子消費券を受け取った決済システムの割合。98%の人が保有する交通カード「八達通」(オクトパスカード)は53%に止まり、47%の人がスマホ決済を利用した。この機会にスマホ決済会を導入した人も多かった。

図2:電子消費券の対象となった4つのスマホ決済。香港の人口は750万人であることを考えると、成人のスマホ決済利用率はかなり高まったと推測できる。

図3:香港政府は電子消費券の専用サイトを用意した。ここからオンラインで申請をするか、申請書をダウンロードして役所に提出する。やり方がわからない人は、市内に設置されたサポートコーナーに出向けば、やり方を教えてもらえる。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

2020年には、コロナ後の景気対策として、1万香港ドルの現金給付を行ったが、配布作業(銀行振込)に膨大な手間とコストがかかり、なおかつその多くが貯蓄に回ってしまったという反省があり、今年は電子消費券の形式となった。

電子消費券を受け取れるのは、4種類のキャッシュレス決済。ひとつは交通カードである八達通(オクトパスカード)で、成人の98%が所有をしている。その他、銀聯とマスターカードが提携するスマホ決済「拍住賞」(タップ&ゴー)、アリババが運営する「アリペイ香港」、テンセントが運営する「WeChatペイHK」のいずれか好きなものに5000香港ドルをチャージすることができる。

申請は、専用サイトで行う。身分証とスマホ決済のIDなどを登録して、申請をしておけば、後日自動的に電子マネーがチャージされる仕組みだ。そのため、政府側の配布の手間もほとんど必要がない。香港市民のほぼ全員がいずれかのキャッシュレス決済を持っているはずなので、ほぼ全員に配布することができる。

いずれのキャッシュレス決済も持っていない、申請の方法がよくわからないという人のために、市内数カ所にサポートステーションも開設された。そこに身分証と銀行口座がわかるものを持っていけば、対面でキャッシュレス決済の入会から、電子消費券の申請まで手伝ってもらえる。

この電子消費券のポイントは期限付きであるということが大きなポイントになっている。期限までに申請をした人のスマホ決済には8月1日に2000香港ドル、10月1日に3000香港ドルが自動的に送られてくる。いずれも使用期限が12月31日までに設定されており、電子消費券対応の飲食店、小売店で決済をした場合は、電子消費券が優先的に使用されるようになっている。万が一、期限までに使いきれなかった場合は無効となってしまう。

交通カードであるオクトパスカードは、仕様として、残高に使用期限を設定することができない。そこで、8月1日に2000香港ドル、10月1日に2000香港ドルが自動でチャージされ、11月30日までに4000香港ドル以上の支払いをしていると、12月16日に1000香港ドルが追加で自動チャージされる仕組みになっている。

期限付きのお金であるため、チャージされてすぐに使ってしまおうと考えた人が多かったようだ。

利用できるのはほぼすべての消費だが、税金や病院、学校、金融商品、寄付、個人送金、現金化には使えない(通常の残高で決済される)。また、香港以外の飲食店、小売店、ECなどで消費をした場合も対象外だ。

このような仕組みで、香港の個人消費を刺激している。小売店などでは、チャージされる日に合わせて、「電子消費券で購入すると、還元ポイントを進呈」などさまざまなセールを行ったため、百貨店から個人商店まで活気付いたという。特に百貨店、モールなどでの高額商品、個人商店での利用、家族による飲食店での食事などが目立っている。調査会社Kantarの8月の調査(2000香港ドル配布後)によると、59%の人が3000香港ドル以上を消費し、5000香港ドル以上消費した人も29%にのぼった。多くの人が、電子消費券だけでなく、自分で追加チャージをして消費をしたようだ。

香港政府は、個人消費の回復だけでなく、キャッシュレス決済の拡大も同時にねらった。今、アジア圏ではスマホ決済が急速に普及をしている。中国の都市部では対面決済の90%以上がアリペイかWeChatペイのスマホ決済になっただけでなく、東南アジアでも都市部を中心にスマホ決済が急速に拡大をしている。

東南アジアでスマホ決済が普及する理由は、銀行口座の保有率が低いからだ。例えば、インドネシアで拡大するスマホ決済「OVO」「t-cash」では、コンビニがチャージ拠点となっている。コンビニのレジで現金を渡しチャージをしてもらうことも、逆に残高を現金化することもできる。インドネシアでの銀行口座保有率は50%程度と言われており、銀行口座がなくても、振込や個人送金ができることから、多くの人がスマホ決済を利用するようになっている。また、ECなどもスマホ決済に対応しているため、スマホで買い物もできるようになる。

ところが、このスマホ決済拡大のトレンドに取り残されている地域が3つある。それが香港、台湾、日本だ。この3つの地域は、銀行口座の保有率が高く、なおかつクレジットカードが広く普及をしているため、わざわざスマホ決済を利用する動機が生まれないのだ。

香港政府はここに危機感を持った。クレジットカードはプラスティックカードであり、対面決済には便利だが、オンライン決済には決して便利だとはいえない。サービスごとにアプリをダウンロードして、クレジットカード番号を登録する必要がある。それぞれのサービスで、アカウントを作成し、クレジットカードを登録しなければならない煩わしさがあり、新しいサービスの利用には慎重になりがちだ。

一方、スマホ決済のウォレットアプリは、その中からさまざまなサービスに接続されていて、利用するときもアカウント登録やカード番号の登録は不要だ。新しいサービスであっても、お試しで気軽に使ってみることができ、新サービスが登場しやすい環境になっている。日本のスマホ決済「PayPay」でも、アプリの中に「UberEats」「PayPayモール」「ふるさと納税」「1dayほけん」「スマホ充電」「PCR検査キット」などが用意されていて、このようなサービスを利用する時には、アカウント登録は不要(PayPayのアカウントで利用できる)で、決済はPayPayで行われるため、気軽にお試し利用をしてみることができる。

このクレジットカードの短所を解消しようとしているのが、ApplePayやGooglePayで、スマホにクレジットカードを登録しておくことで、スマホ決済と同様の利便性をクレジットカードにもたらそうとしている。

香港政府の今回の電子消費券の配布は、スマホ決済の拡大にも大きく寄与した。普及をしているオクトパスカードで電子消費券を受け取る人が多いのではないかと見られていたが、実際にオクトパスカードで電子消費券を受け取ったのは53%で、47%の人はスマホ決済で受け取った。この電子消費券をきっかけにスマホ決済を導入した人も多かったと思われる。

電子消費券の配布以前は、店舗の対面決済の56%がクレジットカード、現金26%、スマホ決済14%という状態だったが、今回の電子消費券配布により、2024年にはスマホ決済が36%まで伸び、現金は1.6%まで下がるという予測も出されている。つまり、2024年には対面決済のほとんどがクレジットカードかスマホ決済で行われ、現金がほとんど使われないキャッシュレス社会になる。

香港政府は、経済の回復状況を見極め、必要があれば追加で電子消費券を配布することも視野に入れている。景気の浮揚とキャッシュレス社会進展の両方を一挙に進めることに成功した。(執筆:牧野 武文氏)

図1:調査会社Kantarによる電子消費券を受け取った決済システムの割合。98%の人が保有する交通カード「八達通」(オクトパスカード)は53%に止まり、47%の人がスマホ決済を利用した。この機会にスマホ決済会を導入した人も多かった。

図2:電子消費券の対象となった4つのスマホ決済。香港の人口は750万人であることを考えると、成人のスマホ決済利用率はかなり高まったと推測できる。

図3:香港政府は電子消費券の専用サイトを用意した。ここからオンラインで申請をするか、申請書をダウンロードして役所に提出する。やり方がわからない人は、市内に設置されたサポートコーナーに出向けば、やり方を教えてもらえる。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事をシェアする

Copyright by LINK, INC.