スマートフォンでタッチをするだけで決済できるスマホ非接触決済。

具体的にはApplePayまたはGooglePayを使うことになる。このスマホ非接触決済の利用者が徐々に伸びてきている。MMD研究所が2022年1月25日に公開した調査データ(https://mmdlabo.jp/investigation/detail_2021.html)では、「現在利用している」という人が8.7%まで伸びてきている。

8.7%という数字は小さいと思われるかもしれないが、スマホ非接触決済は優れた決済手段のひとつであるため、今後伸びていくことは確実で、最終的にはスマホ非接触決済に集約されていく可能性は高い。現状そうなっていないのは、還元ポイント施策をクレジットカードや、QRコード決済が盛んに行うため、多少面倒でも賢く決済手段を使い分ける人が多いからだ。

特に、スマホ非接触決済は、世界共通で使うことができ、今後、国際的な行き来が復活をしてインバウンド旅行客が戻ってきた時には強力な決済手段となる。ただし、さまざまな事情で、スマホ非接触決済は複雑な構造になってしまっていて、わかりづらいと感じている加盟店経営者も多いのではないだろうか。そこで、ApplePay、GooglePayの基礎知識を解説し、インバウンドが復活するまでに加盟店が準備しておくべきことをご紹介する。

・ApplePay、GooglePayは電子のお財布

ApplePay、GooglePayは、ウォレット(お財布)アプリだ。ApplePay、GooglePayの中に、クレジットカードや交通カードなど複数の決済手段を登録して、時と場合に応じて、好きな決済手段を使って決済をする。

決済手段だけでなく、航空機の搭乗券なども入れておくことができ、搭乗の際に提示することで飛行機に乗ることができる。

複数の決済手段を入れておくことができるということがポイントで、ここがわかっていないと混乱の元となる。

利用者にとっては、次のようなメリットがある

1)タッチをするだけの簡単決済

ApplePay、GooglePayはタッチをするだけの簡単決済である点がいちばん大きい。クレジットカードのようなサイン、PINコードの入力は必要ない。その代わりに、顔認証、指紋認証などの生体認証が行われる仕組みになっている。顔認証の場合はスマホに顔を見せる、指紋認証の場合は指をスマホに触れるというもので、支払いのタッチ動作と同時に行えるため、わずらわしさはない。

2)高いセキュリティ

ApplePay、GooglePayでは、トークン番号を活用したトークン決済となる。これはクレジットカード番号とは異なるトークン番号を使う。このトークン番号は万が一流出をしても無価値な情報である。

3)レシートが電子化をされる

ApplePay、GooglePayでは、決済をした履歴が自動で記録されるため、紙のレシートをもらう必要がない。紙のレシートは財布が膨らむという理由で避ける人も多くなっている。また、決済履歴を自動で読み込み、帳簿や家計簿に取り込んでくれるアプリ、サービスも増えている。そのようなアプリ、サービスを使うと、家計簿の記帳も自動化される。

4)海外でも安心をして利用できる

ApplePay、GooglePayは世界共通の規格なので、海外でも利用ができる。主要先進国では普及もしているため、都市部であればクレジットカードと同程度の利便性が得られる。しかも、セキュアな決済手段であるため、カード情報の流出、カードの盗難などの不安もない。スマホの盗難のリスクはあるが、生体認証を設定しておけば、通常の手段で使われることはない。

ただし、やっかいなのが、ApplePay、GooglePayは国際規格であるのに、日本の特殊事情を鑑みて日本向けの特殊な拡張をおこなっていることだ。つまり、日本版と国際版の2つの規格があるようなもので、ここが混乱の元になる。

海外在住のApplePay、GooglePay利用者が日本に旅行にきて、加盟店が店頭に掲示しているApplePay、GooglePayのロゴを見て、決済をしようとした場合、規格が異なるため決済ができないという問題が起きる。2020年の東京五輪開催の時にもこの問題は解消されてなく、大きな混乱が起きるのではないかと関係者は心配をしていた。しかし、ご承知の通り、東京五輪は延期、無観客となったため、そのような混乱は起きなかったが、問題は潜在をしたままになっている。

問題は非接触決済の際の通信規格だ。国際標準はNFC(Near Field Communication)。しかし、このNFCが普及をする前に、日本ではSuicaなどに使われる独自規格Felicaが普及をしていた。Felicaはその上位互換規格がNFC-TypeFとして国際規格にはなったが、NFCとFelicaは別の規格だと考えて差し支えがない。

ApplePay、GooglePayは国際標準であるNFCに対応をしている。では、日本でサービスを始めるためにはどうしたらいいか。日本向けだけにFelicaチップも搭載したスマートフォンを発売し、Felicaに対応した決済手段を経由させるというアクロバティックな方法を採用した。そのため、海外から並行輸入したスマートフォンにはFelicaチップが搭載されてないため、日本国内ではApplePay、GooglePayが使えないことがある。

ApplePay、GooglePayにクレジットカードを登録した場合、海外ではそのままNFC規格により通信をし、タッチ決済が行われる。しかし、日本ではNFCが利用できないために、仮想の電子マネーカード(iDまたはQUICPay)が作成され、この電子マネーカードでFelica規格により通信をしてタッチ決済を行う。電子マネーカードは決済した金額をクレジットカードから引き落とすという仕組みだ。外見的には海外でも日本国内でも同じように見えるが、日本の方が仕組みが複雑になっている。

また、モバイルSuica、楽天Edy、nanacoモバイル、モバイルWAONなど元々Felicaで決済ができる決済手段に関してはそのままFelica規格により通信をしてタッチ決済を行う。このような決済手段は、当然だが、海外では利用できない。

インバウンド客が復活するまでの間に加盟店が準備をしておきたいことは次の3つだ。

1)NFC、Felica両対応の決済端末を準備しておく

いわゆるマルチ決済端末と言われるものだが、今、導入するのであればFelicaとNFC両方の非接触決済に対応したものを選んでおくのが賢い。現状であればFelicaのみ対応でも国内のApplePay、GooglePay決済に対応ができるが、NFCに対応しておくと海外からのインバウンド客のApplePay、GooglePayにも対応ができ、国内でも今後増えると見られているクレジットカードのタッチ決済/コンタクトレス決済に対応ができる。

NFCとFelica両方に対応していることは仕様書で確認するか、問い合わせてをして確認するのが間違いがないが、ウェブのカタログを読むときなどは「Suicaなどの交通系カード」「nanacoなどの流通系カード」「iD、QUICPayなどの電子マネー」に対応と記載されていたらFelica、「クレジットカードのタッチ決済/コンタクトレス決済」と記載されていたらNFCに対応していると考えて差し支えない。

「ApplePay、GooglePayに対応」と記載されていても、多くの場合、日本方式のみに対応をしていることを意味しているので、インバウンド客に対応するための国際方式に対応しているかどうかは確認をしておく必要がある。

2)ApplePay、GooglePay決済に対応するマニュアル作成(国内)

ApplePay、GooglePayの日本方式は電子マネーを経由させる方式であり、さらにSuicaやnanacoにまで対応しているため、決済方式が複雑だ。そのため、多くの消費者は決済をする時に、「ApplePay、GooglePay」という言葉を使わずに、ApplePay、GooglePayの中に入れている決済手段そのものの名前を告げる。例えば「iDで決済します」などだ。こういうお客様に対しては、そのまま言われた決済手段に対応したレジ操作を行えばいい。

しかし、不慣れなお客様の場合、「ApplePayで決済をします」などという場合もある。この場合は「iDでしょうか、QUICPayでしょうか?」と電子マネーの名前を尋ねるのが無難だ。iD、QUICPayのいずれかであることがほとんどだからだ。それもわからないという不慣れなお客様に対しては、お願いをしてスマートフォンのウォレットアプリの画面を見せていただく。カードのサムネイルを確認することで、決済手段が確認できる。

3)ApplePay、GooglePay決済に対応するマニュアル作成(インバウンド)

海外ではお客様が「ApplePayで」「GooglePayで」と告げ、店員が「VISA or Mastercard」と尋ねるのが一般的になっている。VISA、Mastercard以外の場合は「Amex」「JCB」と答えるので、カードブランドに合わせたNFCタッチ決済/コンタクトレス決済にレジを設定して決済をしてもらう。

また、国内でも数は少ないが、タッチ決済/コンタクトレス決済を使う人もいる。

国内向けのApplePay、GooglePayのみに対応している場合でも、ApplePay、GooglePayのロゴを店頭に掲示をすることができる。しかし、そこにインバウンド旅行客が訪れた場合、決済ができないというトラブルが生じる。この問題は解決されていない。インバウンド旅行者がプラスティックカードのクレジットカードを持っている場合は、それで決済が可能だが、スマホ非接触決済を多用する人はプラスティックカードを持ち歩かない人も増えている。特に飲食店などの後払い方式では加盟店側も困ることになるが、お客様側も困った事態になる。

インバウンド対応をする加盟店は特に、そうでなくても国内向けのタッチ決済/コンタクトレス決済の増加を見越して、今のうちに準備を進めておくことが最も優れた選択だ。(執筆:牧野 武文氏)

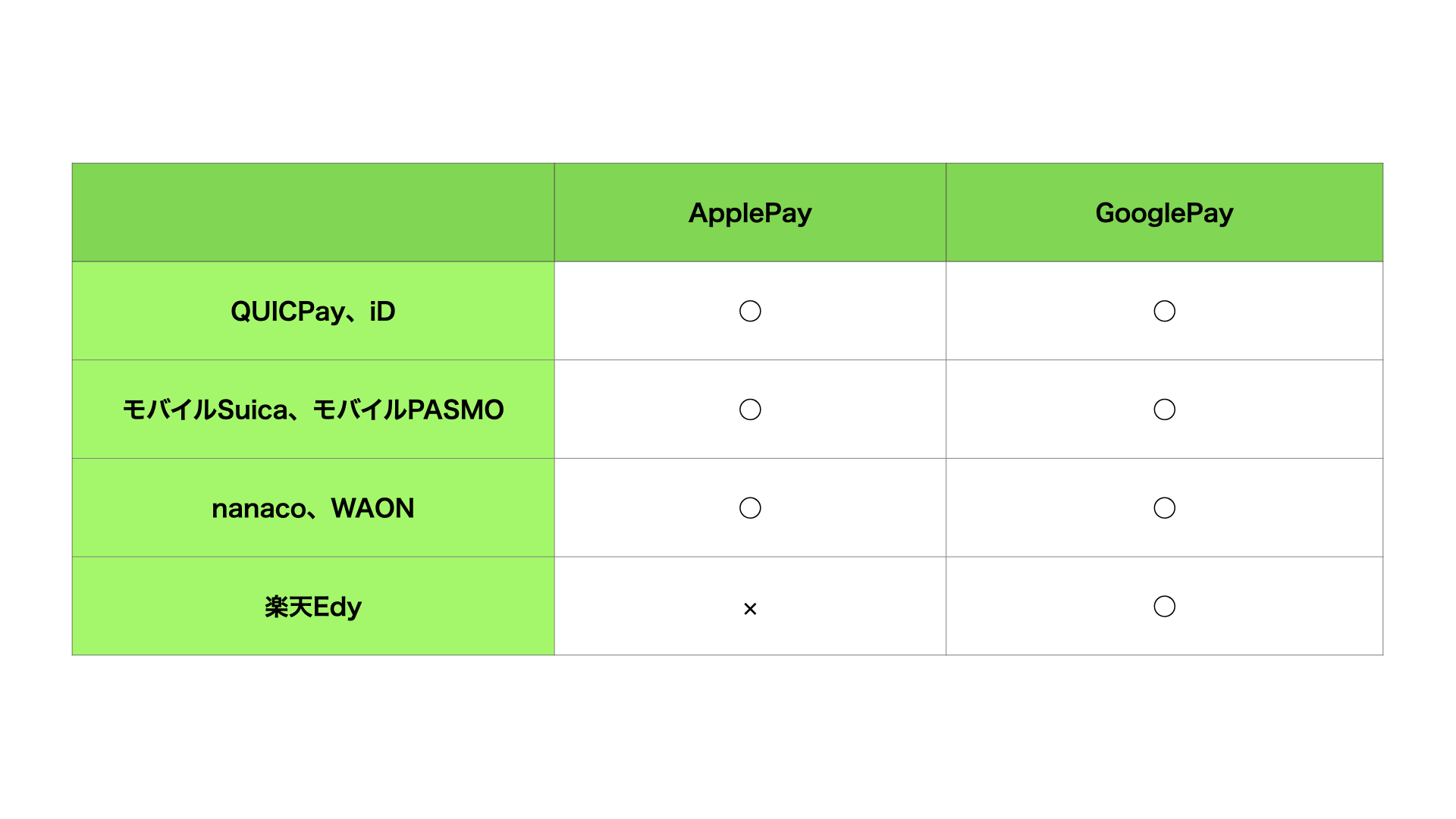

図1:ApplePay、GooglePayに登録できる決済手段一覧。QUICPay、iDの電子マネーの他、Suicaなどの交通カード、nanacoなどの流通系カードも入れることができる。また、楽天Edyに関してはGooglePayには対応しているものの、ApplePayにはまだ対応していない。

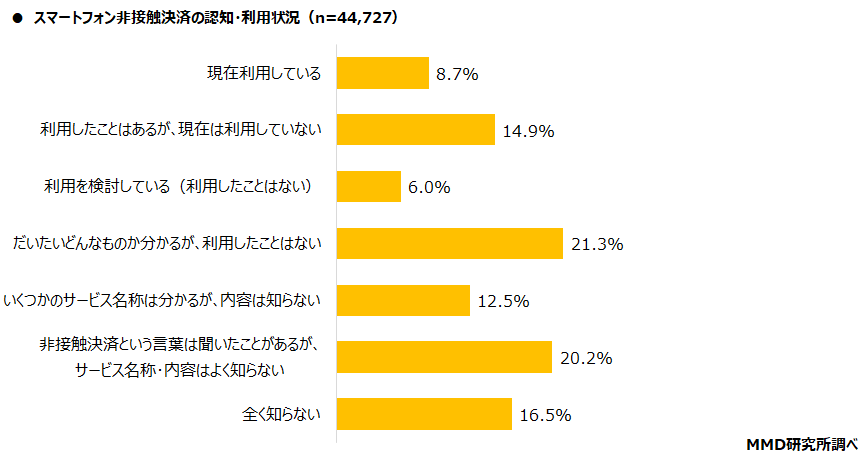

図2:MMD研究所の調査によると、スマホ非接触決済を使っている人は8.7%。これは調査対象全員の8.7%なので、キャッシュレス決済を利用する人の中での割合を考えると、無視できない割合になってきている。MMD研究所記事(https://mmdlabo.jp/investigation/detail_2021.html)より引用。

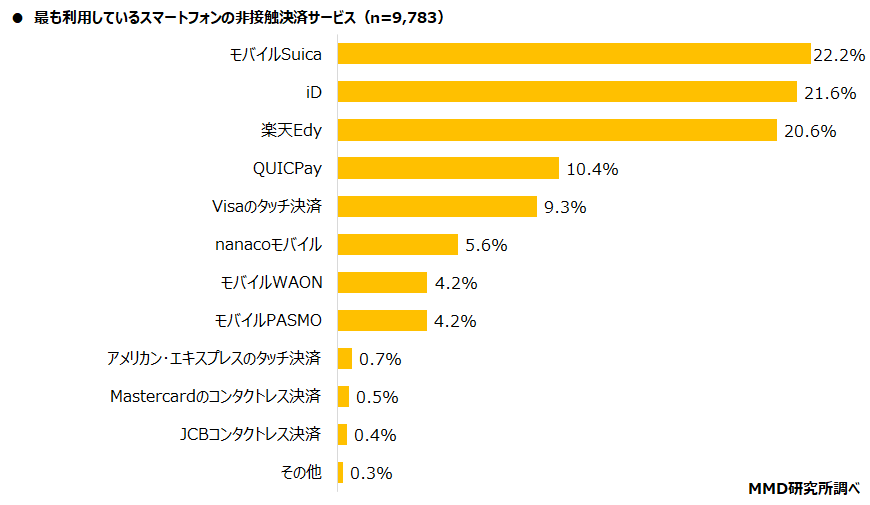

図3:国内で使われている非接触決済の割合。このほとんどがApplePay、GooglePay経由で使われていると推定される。MMD研究所記事(https://mmdlabo.jp/investigation/detail_2021.html)より引用。

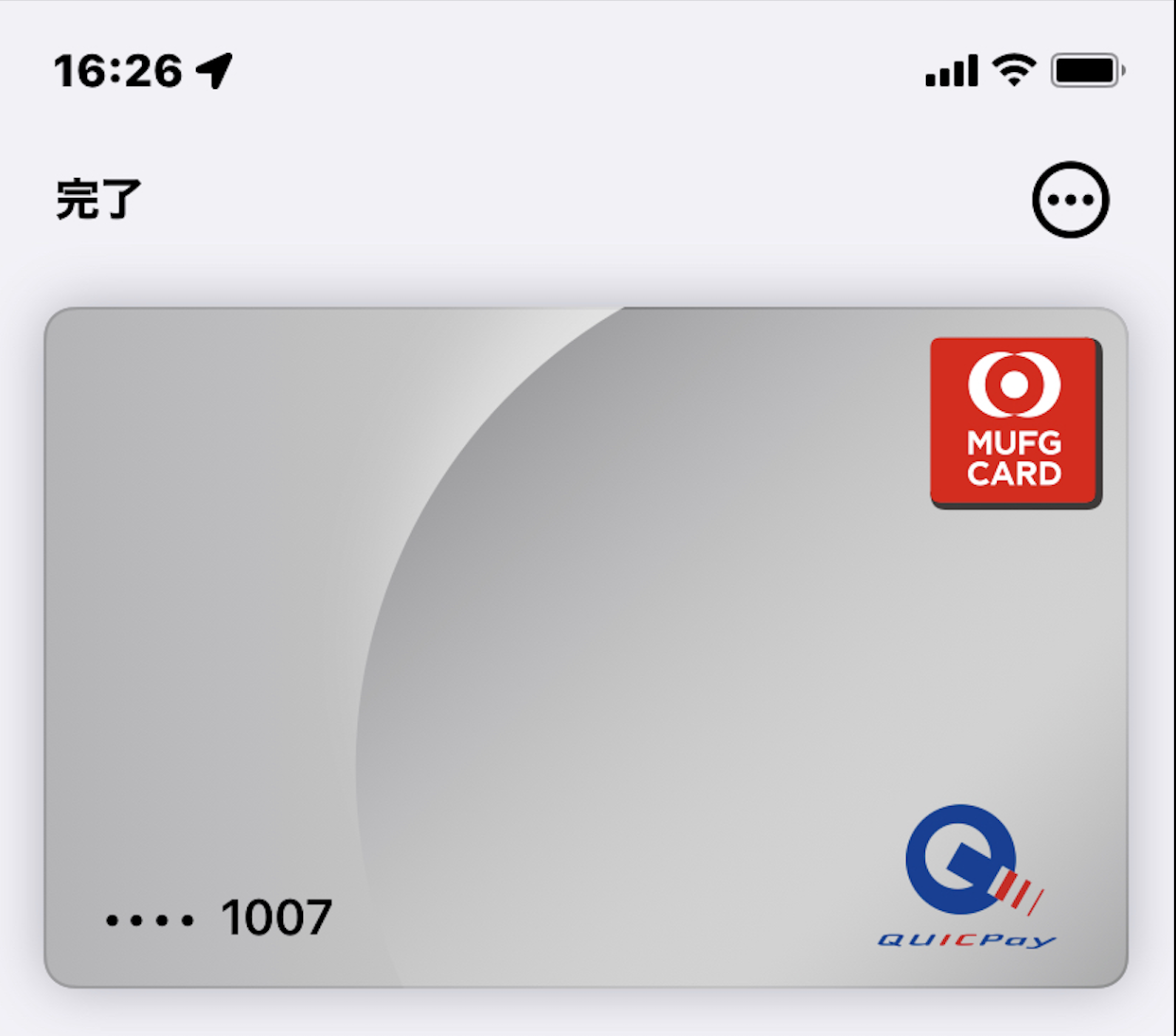

図4:ApplePayにクレジットカードを登録すると、iDまたはQUICPayのロゴが表示をされる。クレジットカードは電子マネー経由で決済が行われる。お客様が自分がどの決済手段で決済をしたいのかがわからない場合は、ウォレットアプリの画面を見せていただくことで、決済手段を確認できる。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

具体的にはApplePayまたはGooglePayを使うことになる。このスマホ非接触決済の利用者が徐々に伸びてきている。MMD研究所が2022年1月25日に公開した調査データ(https://mmdlabo.jp/investigation/detail_2021.html)では、「現在利用している」という人が8.7%まで伸びてきている。

8.7%という数字は小さいと思われるかもしれないが、スマホ非接触決済は優れた決済手段のひとつであるため、今後伸びていくことは確実で、最終的にはスマホ非接触決済に集約されていく可能性は高い。現状そうなっていないのは、還元ポイント施策をクレジットカードや、QRコード決済が盛んに行うため、多少面倒でも賢く決済手段を使い分ける人が多いからだ。

特に、スマホ非接触決済は、世界共通で使うことができ、今後、国際的な行き来が復活をしてインバウンド旅行客が戻ってきた時には強力な決済手段となる。ただし、さまざまな事情で、スマホ非接触決済は複雑な構造になってしまっていて、わかりづらいと感じている加盟店経営者も多いのではないだろうか。そこで、ApplePay、GooglePayの基礎知識を解説し、インバウンドが復活するまでに加盟店が準備しておくべきことをご紹介する。

・ApplePay、GooglePayは電子のお財布

ApplePay、GooglePayは、ウォレット(お財布)アプリだ。ApplePay、GooglePayの中に、クレジットカードや交通カードなど複数の決済手段を登録して、時と場合に応じて、好きな決済手段を使って決済をする。

決済手段だけでなく、航空機の搭乗券なども入れておくことができ、搭乗の際に提示することで飛行機に乗ることができる。

複数の決済手段を入れておくことができるということがポイントで、ここがわかっていないと混乱の元となる。

利用者にとっては、次のようなメリットがある

1)タッチをするだけの簡単決済

ApplePay、GooglePayはタッチをするだけの簡単決済である点がいちばん大きい。クレジットカードのようなサイン、PINコードの入力は必要ない。その代わりに、顔認証、指紋認証などの生体認証が行われる仕組みになっている。顔認証の場合はスマホに顔を見せる、指紋認証の場合は指をスマホに触れるというもので、支払いのタッチ動作と同時に行えるため、わずらわしさはない。

2)高いセキュリティ

ApplePay、GooglePayでは、トークン番号を活用したトークン決済となる。これはクレジットカード番号とは異なるトークン番号を使う。このトークン番号は万が一流出をしても無価値な情報である。

3)レシートが電子化をされる

ApplePay、GooglePayでは、決済をした履歴が自動で記録されるため、紙のレシートをもらう必要がない。紙のレシートは財布が膨らむという理由で避ける人も多くなっている。また、決済履歴を自動で読み込み、帳簿や家計簿に取り込んでくれるアプリ、サービスも増えている。そのようなアプリ、サービスを使うと、家計簿の記帳も自動化される。

4)海外でも安心をして利用できる

ApplePay、GooglePayは世界共通の規格なので、海外でも利用ができる。主要先進国では普及もしているため、都市部であればクレジットカードと同程度の利便性が得られる。しかも、セキュアな決済手段であるため、カード情報の流出、カードの盗難などの不安もない。スマホの盗難のリスクはあるが、生体認証を設定しておけば、通常の手段で使われることはない。

ただし、やっかいなのが、ApplePay、GooglePayは国際規格であるのに、日本の特殊事情を鑑みて日本向けの特殊な拡張をおこなっていることだ。つまり、日本版と国際版の2つの規格があるようなもので、ここが混乱の元になる。

海外在住のApplePay、GooglePay利用者が日本に旅行にきて、加盟店が店頭に掲示しているApplePay、GooglePayのロゴを見て、決済をしようとした場合、規格が異なるため決済ができないという問題が起きる。2020年の東京五輪開催の時にもこの問題は解消されてなく、大きな混乱が起きるのではないかと関係者は心配をしていた。しかし、ご承知の通り、東京五輪は延期、無観客となったため、そのような混乱は起きなかったが、問題は潜在をしたままになっている。

問題は非接触決済の際の通信規格だ。国際標準はNFC(Near Field Communication)。しかし、このNFCが普及をする前に、日本ではSuicaなどに使われる独自規格Felicaが普及をしていた。Felicaはその上位互換規格がNFC-TypeFとして国際規格にはなったが、NFCとFelicaは別の規格だと考えて差し支えがない。

ApplePay、GooglePayは国際標準であるNFCに対応をしている。では、日本でサービスを始めるためにはどうしたらいいか。日本向けだけにFelicaチップも搭載したスマートフォンを発売し、Felicaに対応した決済手段を経由させるというアクロバティックな方法を採用した。そのため、海外から並行輸入したスマートフォンにはFelicaチップが搭載されてないため、日本国内ではApplePay、GooglePayが使えないことがある。

ApplePay、GooglePayにクレジットカードを登録した場合、海外ではそのままNFC規格により通信をし、タッチ決済が行われる。しかし、日本ではNFCが利用できないために、仮想の電子マネーカード(iDまたはQUICPay)が作成され、この電子マネーカードでFelica規格により通信をしてタッチ決済を行う。電子マネーカードは決済した金額をクレジットカードから引き落とすという仕組みだ。外見的には海外でも日本国内でも同じように見えるが、日本の方が仕組みが複雑になっている。

また、モバイルSuica、楽天Edy、nanacoモバイル、モバイルWAONなど元々Felicaで決済ができる決済手段に関してはそのままFelica規格により通信をしてタッチ決済を行う。このような決済手段は、当然だが、海外では利用できない。

インバウンド客が復活するまでの間に加盟店が準備をしておきたいことは次の3つだ。

1)NFC、Felica両対応の決済端末を準備しておく

いわゆるマルチ決済端末と言われるものだが、今、導入するのであればFelicaとNFC両方の非接触決済に対応したものを選んでおくのが賢い。現状であればFelicaのみ対応でも国内のApplePay、GooglePay決済に対応ができるが、NFCに対応しておくと海外からのインバウンド客のApplePay、GooglePayにも対応ができ、国内でも今後増えると見られているクレジットカードのタッチ決済/コンタクトレス決済に対応ができる。

NFCとFelica両方に対応していることは仕様書で確認するか、問い合わせてをして確認するのが間違いがないが、ウェブのカタログを読むときなどは「Suicaなどの交通系カード」「nanacoなどの流通系カード」「iD、QUICPayなどの電子マネー」に対応と記載されていたらFelica、「クレジットカードのタッチ決済/コンタクトレス決済」と記載されていたらNFCに対応していると考えて差し支えない。

「ApplePay、GooglePayに対応」と記載されていても、多くの場合、日本方式のみに対応をしていることを意味しているので、インバウンド客に対応するための国際方式に対応しているかどうかは確認をしておく必要がある。

2)ApplePay、GooglePay決済に対応するマニュアル作成(国内)

ApplePay、GooglePayの日本方式は電子マネーを経由させる方式であり、さらにSuicaやnanacoにまで対応しているため、決済方式が複雑だ。そのため、多くの消費者は決済をする時に、「ApplePay、GooglePay」という言葉を使わずに、ApplePay、GooglePayの中に入れている決済手段そのものの名前を告げる。例えば「iDで決済します」などだ。こういうお客様に対しては、そのまま言われた決済手段に対応したレジ操作を行えばいい。

しかし、不慣れなお客様の場合、「ApplePayで決済をします」などという場合もある。この場合は「iDでしょうか、QUICPayでしょうか?」と電子マネーの名前を尋ねるのが無難だ。iD、QUICPayのいずれかであることがほとんどだからだ。それもわからないという不慣れなお客様に対しては、お願いをしてスマートフォンのウォレットアプリの画面を見せていただく。カードのサムネイルを確認することで、決済手段が確認できる。

3)ApplePay、GooglePay決済に対応するマニュアル作成(インバウンド)

海外ではお客様が「ApplePayで」「GooglePayで」と告げ、店員が「VISA or Mastercard」と尋ねるのが一般的になっている。VISA、Mastercard以外の場合は「Amex」「JCB」と答えるので、カードブランドに合わせたNFCタッチ決済/コンタクトレス決済にレジを設定して決済をしてもらう。

また、国内でも数は少ないが、タッチ決済/コンタクトレス決済を使う人もいる。

国内向けのApplePay、GooglePayのみに対応している場合でも、ApplePay、GooglePayのロゴを店頭に掲示をすることができる。しかし、そこにインバウンド旅行客が訪れた場合、決済ができないというトラブルが生じる。この問題は解決されていない。インバウンド旅行者がプラスティックカードのクレジットカードを持っている場合は、それで決済が可能だが、スマホ非接触決済を多用する人はプラスティックカードを持ち歩かない人も増えている。特に飲食店などの後払い方式では加盟店側も困ることになるが、お客様側も困った事態になる。

インバウンド対応をする加盟店は特に、そうでなくても国内向けのタッチ決済/コンタクトレス決済の増加を見越して、今のうちに準備を進めておくことが最も優れた選択だ。(執筆:牧野 武文氏)

図1:ApplePay、GooglePayに登録できる決済手段一覧。QUICPay、iDの電子マネーの他、Suicaなどの交通カード、nanacoなどの流通系カードも入れることができる。また、楽天Edyに関してはGooglePayには対応しているものの、ApplePayにはまだ対応していない。

図2:MMD研究所の調査によると、スマホ非接触決済を使っている人は8.7%。これは調査対象全員の8.7%なので、キャッシュレス決済を利用する人の中での割合を考えると、無視できない割合になってきている。MMD研究所記事(https://mmdlabo.jp/investigation/detail_2021.html)より引用。

図3:国内で使われている非接触決済の割合。このほとんどがApplePay、GooglePay経由で使われていると推定される。MMD研究所記事(https://mmdlabo.jp/investigation/detail_2021.html)より引用。

図4:ApplePayにクレジットカードを登録すると、iDまたはQUICPayのロゴが表示をされる。クレジットカードは電子マネー経由で決済が行われる。お客様が自分がどの決済手段で決済をしたいのかがわからない場合は、ウォレットアプリの画面を見せていただくことで、決済手段を確認できる。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事をシェアする

Copyright by LINK, INC.