コロナ禍以降、多くの人がキャッシュレス決済が広がっていると感じていることだろう。日常の買い物の大半はキャッシュレスで行い、銀行ATMに現金をおろしにいく回数が激減したという人も多いはずだ。

2021年6月に経済産業省が公開した「キャッシュレス決済実態調査アンケート」では、72%の事業者が何らかのキャッシュレス決済を導入しているという結果になった。内訳はクレジットカード、コード決済がいずれも55%となり、交通系電子マネー、その他の電子マネーがいずれも25%となった。

このアンケートはBtoB企業も含まれているため、たとえば建設業や製造業などでは、そもそもが現金(銀行振込)を活用しているためキャッシュレス決済の必要性を感じていない業者も含まれている。それを考えると、小売や飲食などのBtoC店舗ではほとんどが導入済みと見ていいのかもしれない。

しかし、まだキャッシュレス決済の導入はこれからという店舗もあるだろうし、導入はしたもののこの先、どうなるかという不安を抱えている商店主も多いことだろう。

問題はやはり手数料の高さだ。店舗経営者から見れば、手数料はものすごく高く映る。今、1日の売上が25万円の飲食店があったとする。これは規模にもよるが、個人飲食店としてはかなりの繁盛店だ。この飲食店がキャッシュレス決済を導入して、3.5%の手数料がかかったとすると、1日で8750円の手数料が徴収される。これは時給1000円のアルバイトをフルタイムで雇える金額だ。

現金を扱うには、レジ締め、釣り銭の用意、現金の保管という手間がかかる。また、銀行で釣り銭を用意するには両替手数料も必要になる。とは言え、1人の従業員が現金関連作業にかかりっきりというほどでもない。多くの商店主は、理屈よりもこういった体感で「キャッシュレス手数料は高い」と感じているのではないだろうか。

もちろん、キャッシュレス決済手数料を提供する側ではさまざまな企業努力を行い、できるだけ低く設定しようと努力はしているものの、現状に噛み合っているとは言えない。

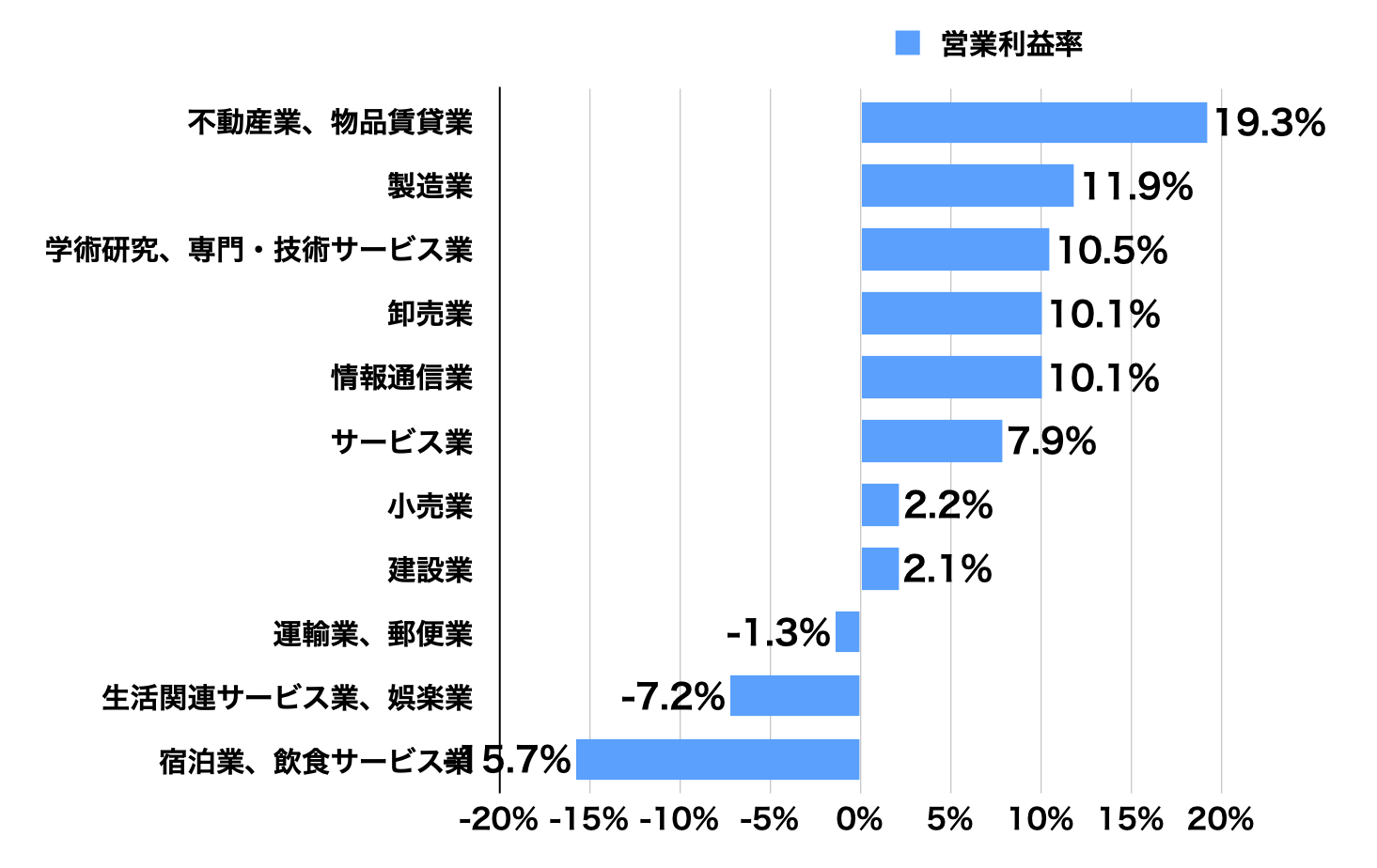

図2のグラフは、中小企業庁の「令和3年中小企業実態基本調査」から、2021年の各業種別の営業収入と営業利益から営業利益率を計算したものだ。不動産業、製造業などはBtoB取引が多いため、BtoC企業に注目すると、小売業の2.2%が最高で、生活関連サービス業・娯楽業、宿泊業・飲食サービス業などは、コロナ禍の影響が直撃し、大きなマイナスになっている。コロナ禍以前でも、飲食で5%、小売で2%程度を推移している。

つまり、ここに3%台のキャッシュレス決済手数料を徴収されるということは、多くの業種で、利益をまるごと持っていかれることになる。店舗経営者にとっては、いったい何のために働いているのかとやるせない気持ちになるだろう。

このような理由で、これから導入の店舗で二の足を踏んでしまうし、すでに導入済みの店舗ではキャッシュレス決済を使う顧客の割合があがっていったらどうなるのかと不安にもなる。

実際、日本の加盟店手数料は海外に比べると高い。海外では、クレジットカードを含む決済手数料の料率は公開することが義務付けられている/自主的に公開することが当たり前になっている。たとえば、VISAの公開資料によると、業種により1.15%から2.70%になっており、日本の半分程度の感覚だ。日本では3%台が底で、それ以上の4%、5%の設定の場合も多い。

手数料が業種によって異なる理由は決済コストだ。1件の決済ごとにカードの認証ネットワークにアクセスする料金が日本では7円程度かかる。この金額は1件の決済ごとに定額であるため、少額決済をされると、それだけでカード会社は赤字になってしまう。つまり、少額決済の多い業種は手数料が高めに設定されることになる。

日本が突出して加盟店手数料が高いのは、カード業界の日本独特の構造にあると言われている。加盟店は、カード決済による売上も最終的には現金で受け取りたい。つまりは銀行口座に振り込んでほしい。カード会社が銀行口座に振り込む時に、1回あたり400円程度の振込手数料がかかるのだ。これがあるために、加盟店への売上振込は月1回から2回というところが多く、振込手数料を天引きされることもある。

一方、海外では、カードの発行主体が銀行であることが一般的だ。これであれば、銀行内部で預金を移すだけなので振込手数料が大幅に削減ができる。

しかし、このような状況は徐々に改善されつつある。最近の決済代行業者は、業種によって手数料料率を変えずに一律にし、なおかつ業界最低水準に設定しているところが増えてきている。多くの場合、決済では利益が出なくても、関連する業務支援サービス、コンサルティングサービスなどで利益を出すという考え方だ。今後、加盟店手数料の低減、支払い期間の短縮などはますます進むと見られるため、「導入したから終わり」ではなく、条件のいい決済代行業者に次々と乗り換えていくということも必要だ。

店舗経営者はこのような「乗り換え」が苦手であるケースが多い。例えば、キャッシュレス決済の導入を考える時には、複数の決済代行業者に声をかけ、相見積もりをとり、比較をする。より条件のいい業者が出てきたら乗り換えるということをしていく必要があるが、日本人的な優しさから「担当者に申し訳ない」と思ってしまうのだ。特に、お世話になっている人から決済代行業者を紹介された場合、別の業者と契約するのは申し訳ない、場合によっては商売に差し支えるというケースもある。

しかし、ここは考え方を変える必要がある。なぜなら、決済代行業者の側では他社と比較され、競争をすることは前提でビジネスを構築している。他社にはない強みをどこにつくるかで毎日知恵を絞っている。相見積もり、乗り換えという事態になっても、それは当然のことと受け止めて、巻き返し策を考える。

現在、キャッシュレス決済の条件は改善の方向で進み、これからも進んでいく。このような時期には、店舗経営者もビジネスライクに対応していく必要がある。特に小規模店舗の場合、「企業努力をしてコストを削減して補う」といってもできることに限界がある。結果的には、販売価格つまりはお客様に転嫁をせざるを得なくなっていく。最も大切なお得意様、お客様に皺寄せを持っていくという、商人としていちばんやってはいけないことをやらざるを得なくなってしまう。そうならないために、今、打てる手を打っておく必要がある。

キャッシュレス決済の手数料、支払い条件などを改善していくためのポイントは4つある。

1)決済代行業者は自分で探す

導入する時、どの決済代行業者にするかは、自分で探して、自分で比較をする。ネットで「決済代行サービス」で検索をすれば、いくらでも業者が見つかるし、サービス内容を比較して解説してくれているサイトも多数見つかる。

すでに導入した同業者などに話を聞くのはいいが、決済代行業者を人に紹介してもらうことは避ける。仕事の関係で紹介者の顔をつぶさないようにする必要があるなど、客観的な決断がしづらくなるからだ。

2)資料を取り寄せ、相見積もりを取り、比較をする

有力な決済代行業者が決まったら、相見積もりを取り、比較をする。見積もりまで取って契約をしなかったら申し訳ないと考える必要はない。多くの決済代行業者は、見積書はほぼ自動で発行できるようにしているし、担当者はそれが当たり前の仕事の進め方だと考えているからだ。契約をしなくても、なぜ契約にいたらなかったのを正直に伝えることで、その決済代行業者にとっては貴重な情報を得ることになる。決済代行業者はそれが当たり前の仕事だと考えている。

3)決済代行業者と契約後も乗り換えは常に考える

キャッシュレス決済を導入しても、一生、その決済代行業者を使い続ける必要はない。より条件のいい決済代行業者が現れたら、乗り換えを検討することも必要だ。最初に有力な業者から相見積もりを取っていれば、契約しなかった業者から契約条件を改定したというお知らせが入ってくる。そちらの方が条件がよければ、乗り換えてまったくかまわないのだ。

先ほども触れたが、担当者に申し訳ないなどと気を遣う必要はない。決済代行業者は競争をすることが前提で仕事をしているだけでなく、漫然と選んでもらうよりも、明確な理由があって選んでもらえることを望んでいる。条件面で他社を選んだ顧客は、こちらの条件をよくすれば確実に戻ってきてくれる。決済代行業者にとってはある意味、対応しやすいありがたい顧客なのだ。

4)付随サービスの乗り換えも常に考慮に入れておく

とは言え、決済代行業者の担当者は、自社のサービスを長く使ってほしいと思うのが人情だ。そこで、付随サービスを勧めて、長期契約を取ろうとする。最も多いのは帳簿ソフトウェアや帳簿管理のクラウドシステムを無償提供することだ。多くの場合、キャッシュレス決済分は自動的に記帳され、現金決済分を入力すれば、帳簿が完成するという仕組みになっていて、そのまま確定申告などにも使えるようになっている。

このような付随サービスを使ってしまうと、決済の条件がよくても、帳簿の連続性が途切れるために乗り換えができなくなる。そのため、付随サービスもCSV形式などに書き出しをして、別のソフトウェアにデータを移せるかどうかを確かめておきたい。

日本は、キャッシュレス決済の普及が他国に比べて遅れているとは言われるが、今後伸びていくことは確実だ。

現金レジは、締めてみると、レシート記録と現金の額が合わないというのは日常茶飯事だ。レジスタッフがミスをすることもあるし、場合によっては、魔が差して現金をポケットに入れてしまうということだってないとは言えない。このような場合、従業員を疑うという店主が最もやりたくないことをしなければならない。海外では、このようなパワーハラスメントにつながりかねないトラブルがなくなるという点からキャッシュレス決済を歓迎している企業もある。

また、消費者の観点から見ても、現金は手数料を支払ってATMでおろさなければならない「マイナスポイントがつく決済ツール」になっていて、キャッシュレス決済は還元ポイントという「プラスポイントがつく決済ツール」になっている。キャッシュレス決済の流れはすでに確定をしていると見なければならない。

3.5%の決済手数料がかかるということは、客単価を3.5%あげるか、客数を3.5%伸ばすかしか方法はない。しかし、それは簡単ではない。決済代行業者を賢く選んでハードルを低くすることと、客単価、客数を伸ばすことの両面で実行していく必要がある。(執筆:牧野 武文氏)

(図1) 「キャッシュレス決済実態調査アンケート」 から抜粋

(図2) >「令和3年中小企業実態基本調査」から、2021年の各業種別の営業収入と営業利益から営業利益率を計算

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

2021年6月に経済産業省が公開した「キャッシュレス決済実態調査アンケート」では、72%の事業者が何らかのキャッシュレス決済を導入しているという結果になった。内訳はクレジットカード、コード決済がいずれも55%となり、交通系電子マネー、その他の電子マネーがいずれも25%となった。

このアンケートはBtoB企業も含まれているため、たとえば建設業や製造業などでは、そもそもが現金(銀行振込)を活用しているためキャッシュレス決済の必要性を感じていない業者も含まれている。それを考えると、小売や飲食などのBtoC店舗ではほとんどが導入済みと見ていいのかもしれない。

しかし、まだキャッシュレス決済の導入はこれからという店舗もあるだろうし、導入はしたもののこの先、どうなるかという不安を抱えている商店主も多いことだろう。

問題はやはり手数料の高さだ。店舗経営者から見れば、手数料はものすごく高く映る。今、1日の売上が25万円の飲食店があったとする。これは規模にもよるが、個人飲食店としてはかなりの繁盛店だ。この飲食店がキャッシュレス決済を導入して、3.5%の手数料がかかったとすると、1日で8750円の手数料が徴収される。これは時給1000円のアルバイトをフルタイムで雇える金額だ。

現金を扱うには、レジ締め、釣り銭の用意、現金の保管という手間がかかる。また、銀行で釣り銭を用意するには両替手数料も必要になる。とは言え、1人の従業員が現金関連作業にかかりっきりというほどでもない。多くの商店主は、理屈よりもこういった体感で「キャッシュレス手数料は高い」と感じているのではないだろうか。

もちろん、キャッシュレス決済手数料を提供する側ではさまざまな企業努力を行い、できるだけ低く設定しようと努力はしているものの、現状に噛み合っているとは言えない。

図2のグラフは、中小企業庁の「令和3年中小企業実態基本調査」から、2021年の各業種別の営業収入と営業利益から営業利益率を計算したものだ。不動産業、製造業などはBtoB取引が多いため、BtoC企業に注目すると、小売業の2.2%が最高で、生活関連サービス業・娯楽業、宿泊業・飲食サービス業などは、コロナ禍の影響が直撃し、大きなマイナスになっている。コロナ禍以前でも、飲食で5%、小売で2%程度を推移している。

つまり、ここに3%台のキャッシュレス決済手数料を徴収されるということは、多くの業種で、利益をまるごと持っていかれることになる。店舗経営者にとっては、いったい何のために働いているのかとやるせない気持ちになるだろう。

このような理由で、これから導入の店舗で二の足を踏んでしまうし、すでに導入済みの店舗ではキャッシュレス決済を使う顧客の割合があがっていったらどうなるのかと不安にもなる。

実際、日本の加盟店手数料は海外に比べると高い。海外では、クレジットカードを含む決済手数料の料率は公開することが義務付けられている/自主的に公開することが当たり前になっている。たとえば、VISAの公開資料によると、業種により1.15%から2.70%になっており、日本の半分程度の感覚だ。日本では3%台が底で、それ以上の4%、5%の設定の場合も多い。

手数料が業種によって異なる理由は決済コストだ。1件の決済ごとにカードの認証ネットワークにアクセスする料金が日本では7円程度かかる。この金額は1件の決済ごとに定額であるため、少額決済をされると、それだけでカード会社は赤字になってしまう。つまり、少額決済の多い業種は手数料が高めに設定されることになる。

日本が突出して加盟店手数料が高いのは、カード業界の日本独特の構造にあると言われている。加盟店は、カード決済による売上も最終的には現金で受け取りたい。つまりは銀行口座に振り込んでほしい。カード会社が銀行口座に振り込む時に、1回あたり400円程度の振込手数料がかかるのだ。これがあるために、加盟店への売上振込は月1回から2回というところが多く、振込手数料を天引きされることもある。

一方、海外では、カードの発行主体が銀行であることが一般的だ。これであれば、銀行内部で預金を移すだけなので振込手数料が大幅に削減ができる。

しかし、このような状況は徐々に改善されつつある。最近の決済代行業者は、業種によって手数料料率を変えずに一律にし、なおかつ業界最低水準に設定しているところが増えてきている。多くの場合、決済では利益が出なくても、関連する業務支援サービス、コンサルティングサービスなどで利益を出すという考え方だ。今後、加盟店手数料の低減、支払い期間の短縮などはますます進むと見られるため、「導入したから終わり」ではなく、条件のいい決済代行業者に次々と乗り換えていくということも必要だ。

店舗経営者はこのような「乗り換え」が苦手であるケースが多い。例えば、キャッシュレス決済の導入を考える時には、複数の決済代行業者に声をかけ、相見積もりをとり、比較をする。より条件のいい業者が出てきたら乗り換えるということをしていく必要があるが、日本人的な優しさから「担当者に申し訳ない」と思ってしまうのだ。特に、お世話になっている人から決済代行業者を紹介された場合、別の業者と契約するのは申し訳ない、場合によっては商売に差し支えるというケースもある。

しかし、ここは考え方を変える必要がある。なぜなら、決済代行業者の側では他社と比較され、競争をすることは前提でビジネスを構築している。他社にはない強みをどこにつくるかで毎日知恵を絞っている。相見積もり、乗り換えという事態になっても、それは当然のことと受け止めて、巻き返し策を考える。

現在、キャッシュレス決済の条件は改善の方向で進み、これからも進んでいく。このような時期には、店舗経営者もビジネスライクに対応していく必要がある。特に小規模店舗の場合、「企業努力をしてコストを削減して補う」といってもできることに限界がある。結果的には、販売価格つまりはお客様に転嫁をせざるを得なくなっていく。最も大切なお得意様、お客様に皺寄せを持っていくという、商人としていちばんやってはいけないことをやらざるを得なくなってしまう。そうならないために、今、打てる手を打っておく必要がある。

キャッシュレス決済の手数料、支払い条件などを改善していくためのポイントは4つある。

1)決済代行業者は自分で探す

導入する時、どの決済代行業者にするかは、自分で探して、自分で比較をする。ネットで「決済代行サービス」で検索をすれば、いくらでも業者が見つかるし、サービス内容を比較して解説してくれているサイトも多数見つかる。

すでに導入した同業者などに話を聞くのはいいが、決済代行業者を人に紹介してもらうことは避ける。仕事の関係で紹介者の顔をつぶさないようにする必要があるなど、客観的な決断がしづらくなるからだ。

2)資料を取り寄せ、相見積もりを取り、比較をする

有力な決済代行業者が決まったら、相見積もりを取り、比較をする。見積もりまで取って契約をしなかったら申し訳ないと考える必要はない。多くの決済代行業者は、見積書はほぼ自動で発行できるようにしているし、担当者はそれが当たり前の仕事の進め方だと考えているからだ。契約をしなくても、なぜ契約にいたらなかったのを正直に伝えることで、その決済代行業者にとっては貴重な情報を得ることになる。決済代行業者はそれが当たり前の仕事だと考えている。

3)決済代行業者と契約後も乗り換えは常に考える

キャッシュレス決済を導入しても、一生、その決済代行業者を使い続ける必要はない。より条件のいい決済代行業者が現れたら、乗り換えを検討することも必要だ。最初に有力な業者から相見積もりを取っていれば、契約しなかった業者から契約条件を改定したというお知らせが入ってくる。そちらの方が条件がよければ、乗り換えてまったくかまわないのだ。

先ほども触れたが、担当者に申し訳ないなどと気を遣う必要はない。決済代行業者は競争をすることが前提で仕事をしているだけでなく、漫然と選んでもらうよりも、明確な理由があって選んでもらえることを望んでいる。条件面で他社を選んだ顧客は、こちらの条件をよくすれば確実に戻ってきてくれる。決済代行業者にとってはある意味、対応しやすいありがたい顧客なのだ。

4)付随サービスの乗り換えも常に考慮に入れておく

とは言え、決済代行業者の担当者は、自社のサービスを長く使ってほしいと思うのが人情だ。そこで、付随サービスを勧めて、長期契約を取ろうとする。最も多いのは帳簿ソフトウェアや帳簿管理のクラウドシステムを無償提供することだ。多くの場合、キャッシュレス決済分は自動的に記帳され、現金決済分を入力すれば、帳簿が完成するという仕組みになっていて、そのまま確定申告などにも使えるようになっている。

このような付随サービスを使ってしまうと、決済の条件がよくても、帳簿の連続性が途切れるために乗り換えができなくなる。そのため、付随サービスもCSV形式などに書き出しをして、別のソフトウェアにデータを移せるかどうかを確かめておきたい。

日本は、キャッシュレス決済の普及が他国に比べて遅れているとは言われるが、今後伸びていくことは確実だ。

現金レジは、締めてみると、レシート記録と現金の額が合わないというのは日常茶飯事だ。レジスタッフがミスをすることもあるし、場合によっては、魔が差して現金をポケットに入れてしまうということだってないとは言えない。このような場合、従業員を疑うという店主が最もやりたくないことをしなければならない。海外では、このようなパワーハラスメントにつながりかねないトラブルがなくなるという点からキャッシュレス決済を歓迎している企業もある。

また、消費者の観点から見ても、現金は手数料を支払ってATMでおろさなければならない「マイナスポイントがつく決済ツール」になっていて、キャッシュレス決済は還元ポイントという「プラスポイントがつく決済ツール」になっている。キャッシュレス決済の流れはすでに確定をしていると見なければならない。

3.5%の決済手数料がかかるということは、客単価を3.5%あげるか、客数を3.5%伸ばすかしか方法はない。しかし、それは簡単ではない。決済代行業者を賢く選んでハードルを低くすることと、客単価、客数を伸ばすことの両面で実行していく必要がある。(執筆:牧野 武文氏)

(図1) 「キャッシュレス決済実態調査アンケート」 から抜粋

(図2) >「令和3年中小企業実態基本調査」から、2021年の各業種別の営業収入と営業利益から営業利益率を計算

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事をシェアする

Copyright by LINK, INC.