2022.06.13

2022.06.13

2023.03.27

2023.03.27

キャッシュレス加盟店が、災害時に向けて対策しておくべきこと

- BLOGトップ

- キャッシュレス加盟店が、災害時に向けて対策しておくべきこと

キャッシュレス決済普及の障害になっていることのひとつが、消費者の中にある「災害時には使えなくなるのではないか」という不安だ。確かに、キャッシュレス決済をするには、電力と通信回線が必須で、停電になると利用ができなくなる。現金決済であれば電力は不要のため、いざという時のために現金も持っておきたいと考える人、キャッシュレス決済はできるだけ使わないようにすると考える人がいることも理解ができる。

特に、熊本県を中心に広い範囲での被害となった令和2年7月豪雨では、人吉市内で3日間にわたり停電が発生し、コンビニエンスストアで電子マネーやクレジットカードの決済ができなくなった(https://jp.reuters.com/article/idJP2020071901001702)。

このような事態に向けて、政府はキャッシュレス決済の災害時対策の検証を始め、その結果は「令和2年度地域のおけるキャッシュレス導入支援事業(災害時のキャッシュレス決済実証・調査事業)事業報告書」(PDF版)にまとめられている。

結論を先に言うと、災害時でも一定の条件を満たせばキャッシュレス決済は利用ができる。災害時には現金が強いといっても、現在では多額の現金を持ち歩く人は少なく、災害時には銀行ATMに長蛇の列ができ、現金の入手も簡単ではなくなる。キャッシュレス決済を導入している加盟店は、災害時を想定して、何が必要か、どのようにすればいいかを想定しておく必要がある。

1)インターネット回線(光ファイバーなどの有線と携帯電話通信網の無線の2種類)

2)インターネット回線に接続するためのルーター設備

3)POSレジ、決済端末

災害時に店舗が何ができるかを考えるとき、1の回線は生きていることを前提にするのが現実的だ。災害の規模によっては、インターネット回線や携帯電話通信網に障害が起きることもあり得るが、それは相当深刻な規模の災害になる。インターネットは、そもそもが核攻撃を受けて一部の回線施設が破壊をされても、そこを迂回して通信ができることを目指したネットワークであり、携帯電話通信網も各キャリアは生活に必須の重要インフラだと考えさまざまな災害対策をおこなっている。一時的に通信障害が起きる、混雑をしてアクセスしづらくなるということはあっても、長期にわたって通信不能になることはまず考えられない。

しかし、問題は2のインターネット回線に接続をするための設備だ。店舗や家庭ではWi-Fiルーターを設置していることが多く、これは家庭用電源で動作をしているため、停電になれば利用ができなくなる。

また、マンションやビルでは、マルチコンセントにLANケーブルを挿すことでインターネット回線が利用できるようになっているが、ビル全体のルーターが共用部分に設置をされている。これも電源が必要であり、停電時には動作しなくなる。商業ビルなどでは、非常時電源を用意していることも多いが、どの機器を非常時電源で動作させるかはそれぞれに異なっている。通常は、エレベーターや上水道ポンプ、夜間共用灯など人命に関わる可能性の高いものが優先される。インターネット回線設備に非常時電源が供給されるのか、何時間ほど供給されるのかはあらかじめ確認しておく必要がある。

停電時には、決済端末やPOSレジが利用できなくなり、カードの読み取りができなくなる。インターネット回線への接続設備も利用できないため、インターネット回線への接続ができなくなり、カードの認証(オーソリ)ができなくなる。

インターネット回線そのものが生きていて、非常用電源を用意しておけば、POSレジ、接続設備を動作させることができ、クレジットカードや電子マネーの決済ができるようになる。非常用電源を用意しておくというのもひとつの考え方だ。

一般的な店舗であれば、非常用電源といっても大げさなものではなく、キャンプで利用するポータブル電源でもじゅうぶん役に立つ。バッテリー方式のもので、POSレジや決済端末、ルーターだけでなく、家庭用電源で動作する冷蔵庫や照明なども対応ができる。価格も数万円程度から入手ができるので、備えておくと多くの不安を解消することができる。

ii)モバイル決済端末を利用する

カード決済端末にはPOSレジに内蔵、取り付けをするもの以外に、ワイヤレス接続で単体で利用できるモバイル端末がある。ハンディタイプで持ち運びをすることができるため、レジ以外のテーブル決済やソファ決済をする時に便利な端末だ。このモバイル端末は、Wi-Fiでのネット接続に対応している他、携帯電話通信網でのネット接続に対応をしているものもある。携帯電話通信網がダウンをするということは災害時でもそうそうあることではないので、このタイプのモバイル端末であれば、店舗のWi-Fiルーターが動作をしなくても、クレジットカード決済が可能になる。

モバイル決済端末は、平常時はテーブル決済など顧客の快適さを高めるために使い、災害時にもクレジットカード決済が利用できる。モバイル決済端末そのものはバッテリーで動作をするため、充電をする必要があるため長時間利用できるわけではないが、停電が回復するまでの緊急用として利用することができる。

また、最近では、モバイル決済端末をアプリ化して、スマートフォンやタブレットを決済端末にすることも広がっている。こちらも携帯電話通信網を利用することができれば、停電時でもバッテリー残量がある限り、決済端末として利用することができる。

iii)タンキング対応モバイル端末を導入する

モバイル決済端末では、電子マネーなどのタンキング(蓄積)に対応をしているもの登場し始めている。これはオフライン決済とも呼ばれ、インターネット回線を必要としない決済方法だ。ただし、完全にインターネット回線が不要なわけではなく、決済情報を蓄積しておき、インターネット回線が利用できるようになってから、まとめて処理をするというもの。あくまでも例外処理なので、利用できる金額などにもさまざまな制限がある。

いずれにしても、モバイル決済端末は平常時でも顧客体験を快適にすることができるツールであり、POSレジを主体にしている店舗でもサブ端末として導入しておくことをお勧めする。その時、平常時だけの条件で機種を選択するのではなく、災害時対応まで含めた観点で選択しておくことで、一般的な店舗ではじゅうぶん災害時のクレジットカード決済に対応をすることができるようになる。

しかし、バーコード決済にはもうひとつやり方があり、店舗側が店舗のQRコードをスマートフォン、タブレットあるいは印刷で表示をし、それを来店客のスマートフォンでスキャンしてもらうことで決済をする方法だ。この方法だと、店舗のスマホと来店客のスマホだけで決済が完結をするため、停電時でも決済をすることができる。QRコードを印刷して表示している場合は、来店客のスマホだけで決済が完結をする(ただし、店舗側は決済完了を確認する術がなくなるため、来店客にスマホの決済画面を見せてもらい確認するなどの手順が必要になる)。

この来店客側が店舗のQRコードをスキャンし、金額を入力して支払う方法は、平常時には来店客の手間が多くあまり評判はよくないが、レジが混雑をしない個人商店などでは有効な方法であり、災害時にも強い。

また、印刷ではなく、店舗がスマホやタブレットでQRコードを表示する方法では、店舗側が金額を入力し、QRコードに含めることができるため、来店客の手間を軽減することができる。また、店舗側も確実に決済を確認できるというメリットもある。

携帯電話通信網に接続ができるスマートフォン、タブレットは、クレジットカード、電子マネー、コード決済の店舗用アプリをインストールしておくことで、災害時に役に立つ決済端末となる。平常時にも簡易決済端末として使える。

デビットカードは、クレジットカードと同じような使い勝手でありながら、銀行口座から即時引き落としをするという決済方法。銀行口座があれば無審査で発行できることから普及が期待をされている。災害時に決済ができるかどうかはクレジットカードにほぼ準じることになる。

また、J-Debitにはキャッシュアウトという機能がある。これはレジで商品を買うのではなく、現金を引き出せるという機能だ。金融機関が密に存在しない国などで、店舗を銀行ATM代わりに使えるサービスとして普及をし、日本でも導入され、金融機関、鉄道駅やイオンなどの大手小売チェーンが対応をしている。このようなインフラ施設、大手小売チェーンでは、災害時には社会貢献や地域貢献の観点からも非常用電源を導入して通常営業ができるように計画をしている。

災害時には、銀行の窓口やATMも大混雑をすることが予想され、非常に有用な災害対策になる。

ただし、多くの人が「金融機関キャッシュカードがデビットカードの機能を兼ね備えている」「ATM以外でもキャッシュアウトサービスを利用できる」ことを知らない。商店会などで、会員店舗の災害時対応や、近隣のキャッシュアウト対応店舗などの情報をまとめ、いざという時に近隣消費者に伝えられる仕組みを準備しておくと地域に貢献ができる。

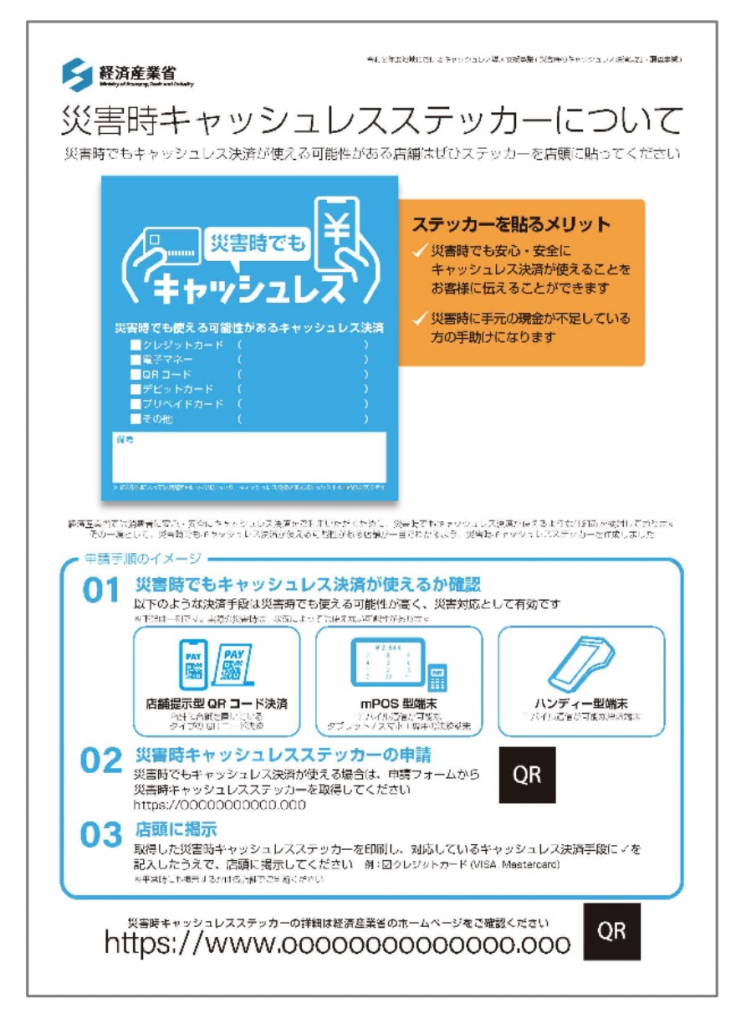

また、店舗向けに災害時の対応をまとめたパンフレットを作成し、配布する予定だ。さらに、店舗ごとに災害時に利用できるキャッシュレス決済が列記できる「災害時キャッシュレスステッカー」を作成して、希望する店舗に配布することも予定をしている。

災害の程度にもよるが、最悪のケースでは非常持ち出し袋を持ち出す余裕がなく、クレジットカードやキャッシュカードどころか、現金の持ち出しすらままならなかったということも起こり得る。この点でスマートフォンは非常に強いツールとなる。常にポケットに入れていることから、非常時にも持ち出せる可能性が高い。また、クラウドバックアップをとっている場合は、別のスマホであってもアカウントを入力すれば、決済ツールを含めて復元することも可能なケースがある。

そういうことを考えると、キャッシュレス決済はかえって災害に強い場合もある。ただし、多くの人が災害時にキャッシュレス決済は利用できないという思い込みがあるため、店舗を中心とした地域で積極的に情報発信をしていくことが、地域の安全を守ることにつながる。

このような準備をすることは、重要な地域貢献ともなり、地域の消費者との結びつきを強め、平常時のビジネスにも好ましい効果が期待をできる。ぜひ、災害時のキャッシュレス決済という観点で、自店舗のキャッシュレス決済を見直してみていただきたい。

(執筆:牧野 武文氏)

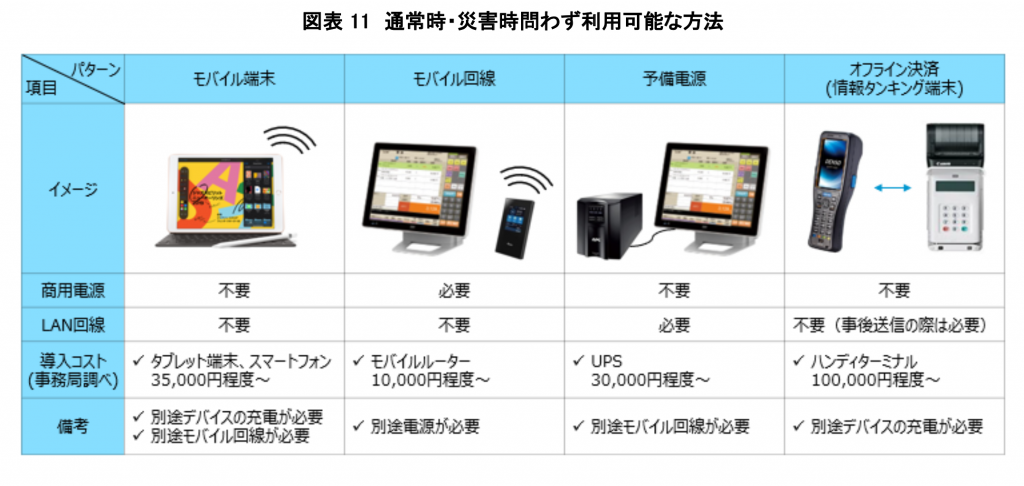

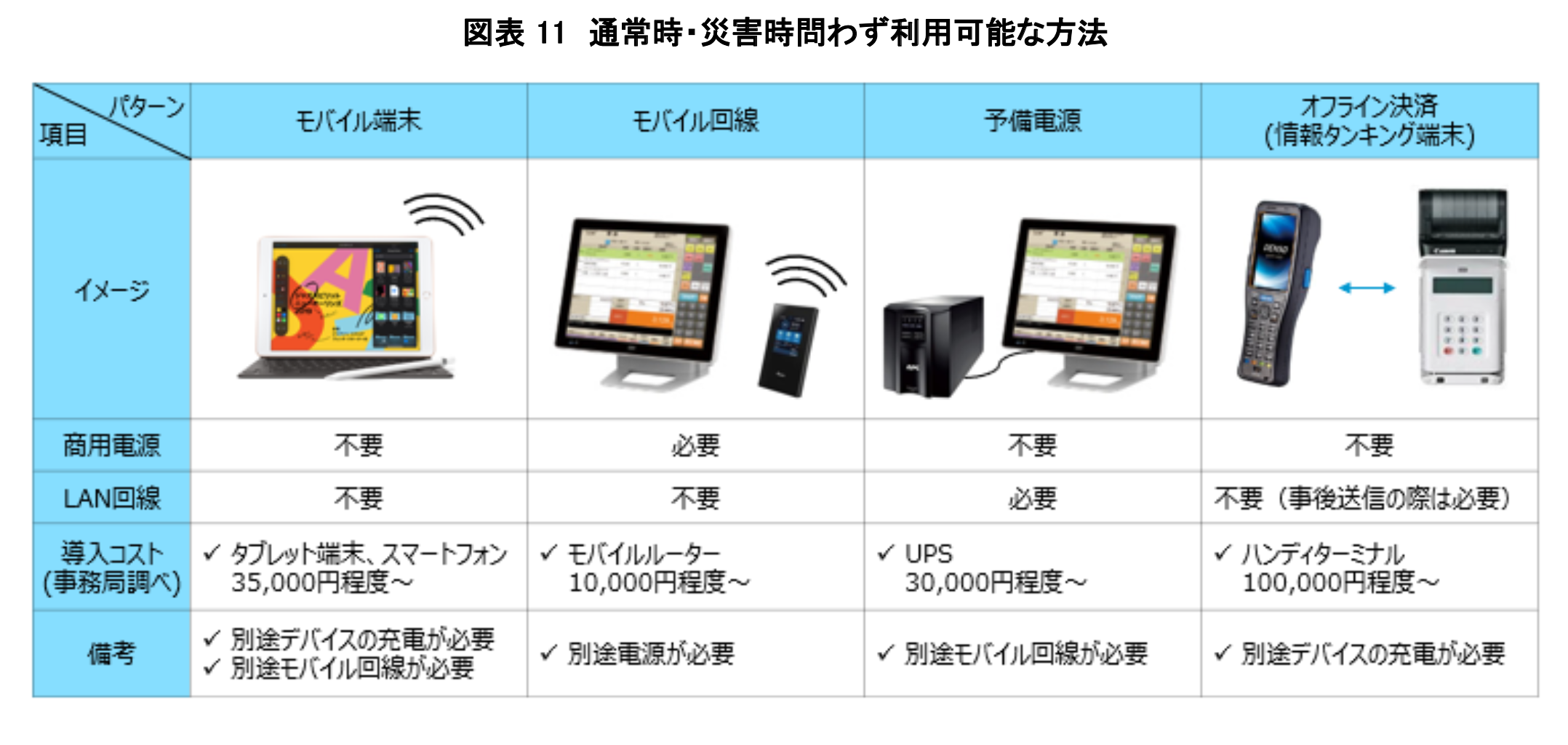

■図1:平常時にも災害時にもキャッシュレス決済が利用できる店舗側の設備。災害時だけ異なる方法を取るのは混乱をする元になり、無駄な投資をすることになるため、平常時、災害時共通した設備を導入しておきたい。「令和2年度地域のおけるキャッシュレス導入支援事業(災害時のキャッシュレス決済実証・調査事業)事業報告書」(経済産業省)より引用。

■図2-1:災害時のキャッシュレス決済は、消費者も店舗も混乱をする。小さな行き違いが大きなトラブルにつながることもあり得るため、正確できめ細かい情報発信が必要だ。経済産業省では、図のような説明書を作成しておき、レジ待ち行列をする消費者に配布をすることを推奨している。「令和2年度地域のおけるキャッシュレス導入支援事業(災害時のキャッシュレス決済実証・調査事業)事業報告書」(経済産業省)より引用。

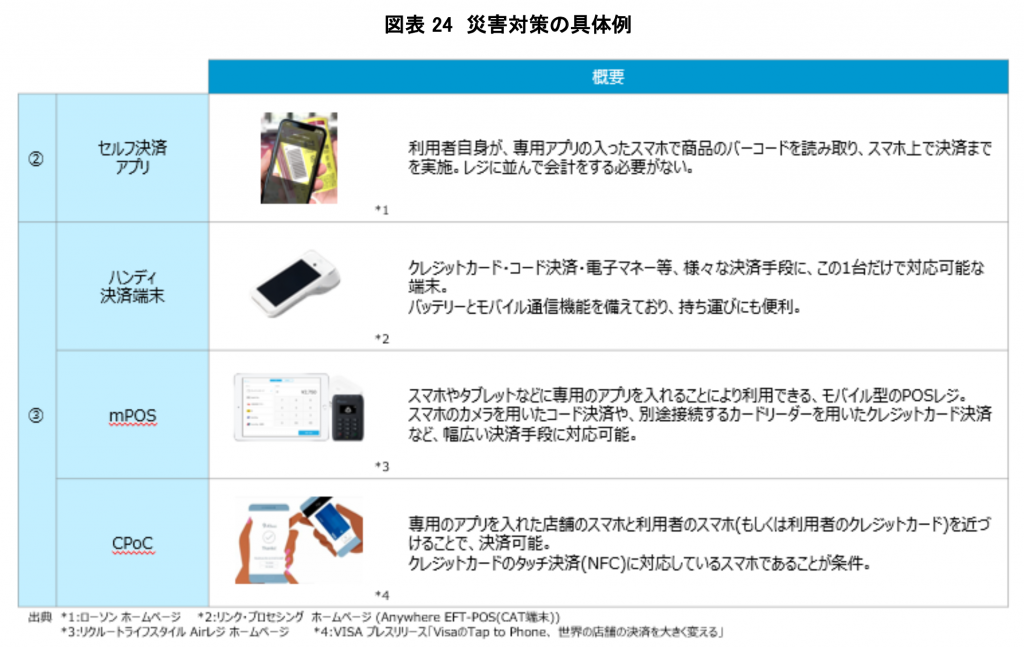

■図3:災害時にはバーコード決済(店舗QRコードをスキャンする方法)、モバイル決済端末が有効。平常時でも、顧客体験を向上させることが可能であるため、導入しておきたい。

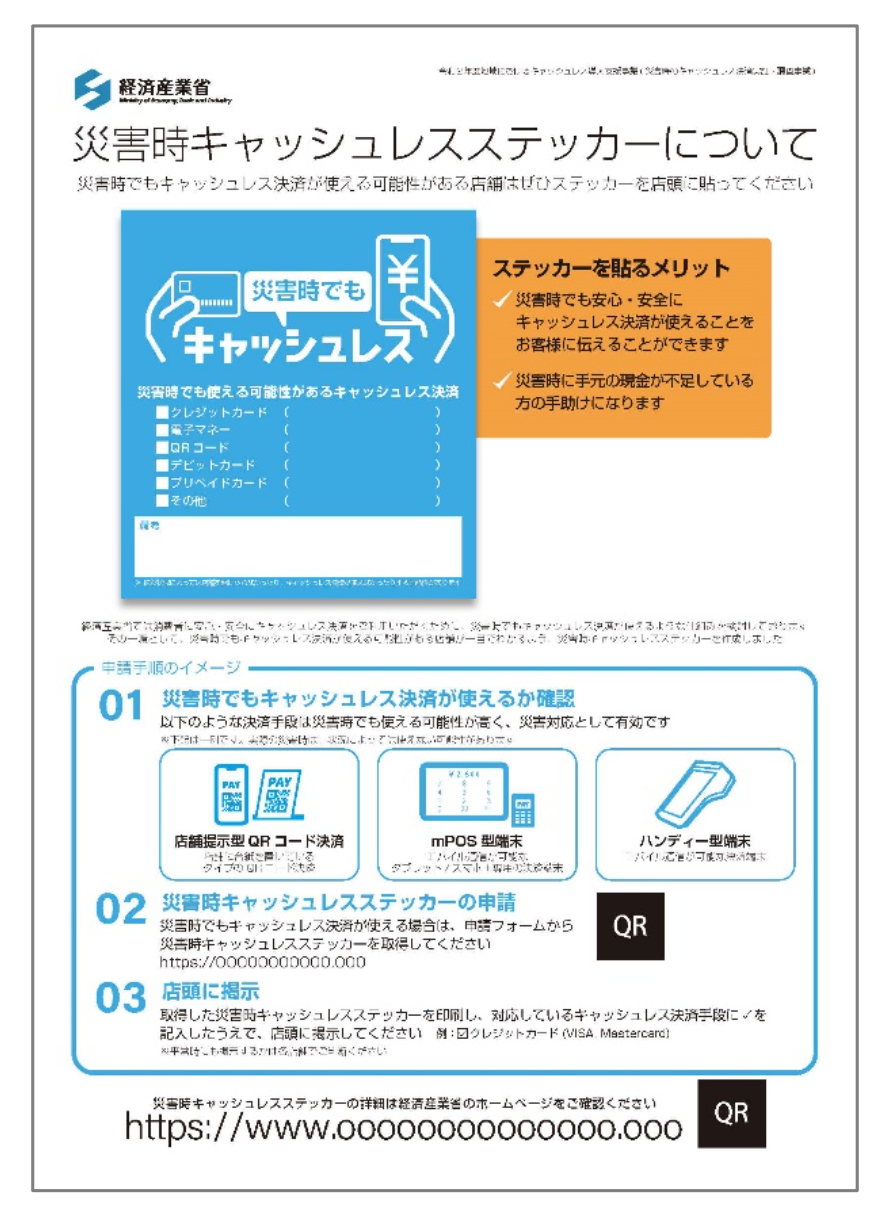

■図4:経済産業省では、災害時のキャッシュレス決済の対策についてまとめたパンフレットを作成して店舗に配布することを計画している。また、図は店頭に貼るステッカーの案。消費者に適切な情報を発信することで、災害時でもキャッシュレス決済はじゅうぶん利用できる。

■図5:金融機関、鉄道券売機、大手小売チェーンの対応店舗のレジでは、デビットカードで現金を引き出すことができるキャッシュアウトサービスに対応をしている。利用できる店舗には図のようなロゴが掲示されている。日本電子決済推進機構公式サイト(https://jeppo.jp/)より引用。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

特に、熊本県を中心に広い範囲での被害となった令和2年7月豪雨では、人吉市内で3日間にわたり停電が発生し、コンビニエンスストアで電子マネーやクレジットカードの決済ができなくなった(https://jp.reuters.com/article/idJP2020071901001702)。

このような事態に向けて、政府はキャッシュレス決済の災害時対策の検証を始め、その結果は「令和2年度地域のおけるキャッシュレス導入支援事業(災害時のキャッシュレス決済実証・調査事業)事業報告書」(PDF版)にまとめられている。

結論を先に言うと、災害時でも一定の条件を満たせばキャッシュレス決済は利用ができる。災害時には現金が強いといっても、現在では多額の現金を持ち歩く人は少なく、災害時には銀行ATMに長蛇の列ができ、現金の入手も簡単ではなくなる。キャッシュレス決済を導入している加盟店は、災害時を想定して、何が必要か、どのようにすればいいかを想定しておく必要がある。

店舗がキャッシュレス決済に必要なインフラ

店舗がキャッシュレス決済を処理するのに必要なインフラは次の3つだ1)インターネット回線(光ファイバーなどの有線と携帯電話通信網の無線の2種類)

2)インターネット回線に接続するためのルーター設備

3)POSレジ、決済端末

災害時に店舗が何ができるかを考えるとき、1の回線は生きていることを前提にするのが現実的だ。災害の規模によっては、インターネット回線や携帯電話通信網に障害が起きることもあり得るが、それは相当深刻な規模の災害になる。インターネットは、そもそもが核攻撃を受けて一部の回線施設が破壊をされても、そこを迂回して通信ができることを目指したネットワークであり、携帯電話通信網も各キャリアは生活に必須の重要インフラだと考えさまざまな災害対策をおこなっている。一時的に通信障害が起きる、混雑をしてアクセスしづらくなるということはあっても、長期にわたって通信不能になることはまず考えられない。

しかし、問題は2のインターネット回線に接続をするための設備だ。店舗や家庭ではWi-Fiルーターを設置していることが多く、これは家庭用電源で動作をしているため、停電になれば利用ができなくなる。

また、マンションやビルでは、マルチコンセントにLANケーブルを挿すことでインターネット回線が利用できるようになっているが、ビル全体のルーターが共用部分に設置をされている。これも電源が必要であり、停電時には動作しなくなる。商業ビルなどでは、非常時電源を用意していることも多いが、どの機器を非常時電源で動作させるかはそれぞれに異なっている。通常は、エレベーターや上水道ポンプ、夜間共用灯など人命に関わる可能性の高いものが優先される。インターネット回線設備に非常時電源が供給されるのか、何時間ほど供給されるのかはあらかじめ確認しておく必要がある。

停電になれば、キャッシュレス決済は利用できなくなる?

また、POSレジや決済端末は家庭用電源で動作をするので、停電になれば当然使えなくなり、キャッシュレス決済は利用できなくなる。停電時のクレジットカード/電子マネー決済

i)ポータブル電源を備えておく停電時には、決済端末やPOSレジが利用できなくなり、カードの読み取りができなくなる。インターネット回線への接続設備も利用できないため、インターネット回線への接続ができなくなり、カードの認証(オーソリ)ができなくなる。

インターネット回線そのものが生きていて、非常用電源を用意しておけば、POSレジ、接続設備を動作させることができ、クレジットカードや電子マネーの決済ができるようになる。非常用電源を用意しておくというのもひとつの考え方だ。

一般的な店舗であれば、非常用電源といっても大げさなものではなく、キャンプで利用するポータブル電源でもじゅうぶん役に立つ。バッテリー方式のもので、POSレジや決済端末、ルーターだけでなく、家庭用電源で動作する冷蔵庫や照明なども対応ができる。価格も数万円程度から入手ができるので、備えておくと多くの不安を解消することができる。

ii)モバイル決済端末を利用する

カード決済端末にはPOSレジに内蔵、取り付けをするもの以外に、ワイヤレス接続で単体で利用できるモバイル端末がある。ハンディタイプで持ち運びをすることができるため、レジ以外のテーブル決済やソファ決済をする時に便利な端末だ。このモバイル端末は、Wi-Fiでのネット接続に対応している他、携帯電話通信網でのネット接続に対応をしているものもある。携帯電話通信網がダウンをするということは災害時でもそうそうあることではないので、このタイプのモバイル端末であれば、店舗のWi-Fiルーターが動作をしなくても、クレジットカード決済が可能になる。

モバイル決済端末は、平常時はテーブル決済など顧客の快適さを高めるために使い、災害時にもクレジットカード決済が利用できる。モバイル決済端末そのものはバッテリーで動作をするため、充電をする必要があるため長時間利用できるわけではないが、停電が回復するまでの緊急用として利用することができる。

また、最近では、モバイル決済端末をアプリ化して、スマートフォンやタブレットを決済端末にすることも広がっている。こちらも携帯電話通信網を利用することができれば、停電時でもバッテリー残量がある限り、決済端末として利用することができる。

iii)タンキング対応モバイル端末を導入する

モバイル決済端末では、電子マネーなどのタンキング(蓄積)に対応をしているもの登場し始めている。これはオフライン決済とも呼ばれ、インターネット回線を必要としない決済方法だ。ただし、完全にインターネット回線が不要なわけではなく、決済情報を蓄積しておき、インターネット回線が利用できるようになってから、まとめて処理をするというもの。あくまでも例外処理なので、利用できる金額などにもさまざまな制限がある。

いずれにしても、モバイル決済端末は平常時でも顧客体験を快適にすることができるツールであり、POSレジを主体にしている店舗でもサブ端末として導入しておくことをお勧めする。その時、平常時だけの条件で機種を選択するのではなく、災害時対応まで含めた観点で選択しておくことで、一般的な店舗ではじゅうぶん災害時のクレジットカード決済に対応をすることができるようになる。

停電時のバーコード決済

災害時に強いということで注目を浴びているのがバーコード決済だ。バーコード決済は、来店客がスマートフォンに表示したQRコード、バーコードを専用スキャナで読み取ることで決済ができる仕組み。こちらは停電になり、POSレジ、スキャナーなどが動作しなければ決済もできなくなる。しかし、バーコード決済にはもうひとつやり方があり、店舗側が店舗のQRコードをスマートフォン、タブレットあるいは印刷で表示をし、それを来店客のスマートフォンでスキャンしてもらうことで決済をする方法だ。この方法だと、店舗のスマホと来店客のスマホだけで決済が完結をするため、停電時でも決済をすることができる。QRコードを印刷して表示している場合は、来店客のスマホだけで決済が完結をする(ただし、店舗側は決済完了を確認する術がなくなるため、来店客にスマホの決済画面を見せてもらい確認するなどの手順が必要になる)。

この来店客側が店舗のQRコードをスキャンし、金額を入力して支払う方法は、平常時には来店客の手間が多くあまり評判はよくないが、レジが混雑をしない個人商店などでは有効な方法であり、災害時にも強い。

また、印刷ではなく、店舗がスマホやタブレットでQRコードを表示する方法では、店舗側が金額を入力し、QRコードに含めることができるため、来店客の手間を軽減することができる。また、店舗側も確実に決済を確認できるというメリットもある。

携帯電話通信網に接続ができるスマートフォン、タブレットは、クレジットカード、電子マネー、コード決済の店舗用アプリをインストールしておくことで、災害時に役に立つ決済端末となる。平常時にも簡易決済端末として使える。

J-Debitのキャッシュアウト機能

多くの金融機関が参加をし、金融機関のキャッシュカードがデビットカードとして決済に利用できる仕組みJ-Debit(https://jeppo.jp/jdebit/)も災害時の決済として注目をされている。デビットカードは、クレジットカードと同じような使い勝手でありながら、銀行口座から即時引き落としをするという決済方法。銀行口座があれば無審査で発行できることから普及が期待をされている。災害時に決済ができるかどうかはクレジットカードにほぼ準じることになる。

また、J-Debitにはキャッシュアウトという機能がある。これはレジで商品を買うのではなく、現金を引き出せるという機能だ。金融機関が密に存在しない国などで、店舗を銀行ATM代わりに使えるサービスとして普及をし、日本でも導入され、金融機関、鉄道駅やイオンなどの大手小売チェーンが対応をしている。このようなインフラ施設、大手小売チェーンでは、災害時には社会貢献や地域貢献の観点からも非常用電源を導入して通常営業ができるように計画をしている。

災害時には、銀行の窓口やATMも大混雑をすることが予想され、非常に有用な災害対策になる。

ただし、多くの人が「金融機関キャッシュカードがデビットカードの機能を兼ね備えている」「ATM以外でもキャッシュアウトサービスを利用できる」ことを知らない。商店会などで、会員店舗の災害時対応や、近隣のキャッシュアウト対応店舗などの情報をまとめ、いざという時に近隣消費者に伝えられる仕組みを準備しておくと地域に貢献ができる。

政府による災害時のキャッシュレス決済問題に関する実証や調査

政府でも災害時のキャッシュレス決済問題については、実証や調査を行い、対策を講じようとしている。クレジットカードでは、最悪のケースを想定して、カーボン複写による手書きサインによる決済を緊急使用することも想定し、カード会社とのすり合わせを始めている。また、店舗向けに災害時の対応をまとめたパンフレットを作成し、配布する予定だ。さらに、店舗ごとに災害時に利用できるキャッシュレス決済が列記できる「災害時キャッシュレスステッカー」を作成して、希望する店舗に配布することも予定をしている。

災害の程度にもよるが、最悪のケースでは非常持ち出し袋を持ち出す余裕がなく、クレジットカードやキャッシュカードどころか、現金の持ち出しすらままならなかったということも起こり得る。この点でスマートフォンは非常に強いツールとなる。常にポケットに入れていることから、非常時にも持ち出せる可能性が高い。また、クラウドバックアップをとっている場合は、別のスマホであってもアカウントを入力すれば、決済ツールを含めて復元することも可能なケースがある。

そういうことを考えると、キャッシュレス決済はかえって災害に強い場合もある。ただし、多くの人が災害時にキャッシュレス決済は利用できないという思い込みがあるため、店舗を中心とした地域で積極的に情報発信をしていくことが、地域の安全を守ることにつながる。

店舗でできるキャッシュレス決済の災害対策

一般的な店舗でできるキャッシュレス決済の災害対策は次の3つにまとめられる災害時にも利用できるキャッシュレス端末を導入しておく

災害時に利用しやすいキャッシュレス決済は、「モバイル端末+クレジットカード」「モバイル端末+電子マネー」「店舗がQRコードを提示するスタイルのバーコード決済」の3つ。オペレーションに戸惑わないためにも、平常時から災害時にも利用できる決済方法を採用しておきたい。ポータブル電源やモバイル決済アプリの導入

ポータブル電源、スマートフォンやタブレットが決済端末になるモバイル決済アプリなど、災害時への準備をしておく。消費者への発信

災害時には消費者も混乱をし、不安を感じ、長時間のレジ待ち行列などで感情は悪化をすることが予想される。予防をするためには、適切な情報発信が必須となる。地域で話し合いをし、経済産業省の資料などに基づいて情報発信素材を作成しておき、適切なタイミングで発信できる準備をしておくことも重要だ。このような準備をすることは、重要な地域貢献ともなり、地域の消費者との結びつきを強め、平常時のビジネスにも好ましい効果が期待をできる。ぜひ、災害時のキャッシュレス決済という観点で、自店舗のキャッシュレス決済を見直してみていただきたい。

(執筆:牧野 武文氏)

■図1:平常時にも災害時にもキャッシュレス決済が利用できる店舗側の設備。災害時だけ異なる方法を取るのは混乱をする元になり、無駄な投資をすることになるため、平常時、災害時共通した設備を導入しておきたい。「令和2年度地域のおけるキャッシュレス導入支援事業(災害時のキャッシュレス決済実証・調査事業)事業報告書」(経済産業省)より引用。

■図2-1:災害時のキャッシュレス決済は、消費者も店舗も混乱をする。小さな行き違いが大きなトラブルにつながることもあり得るため、正確できめ細かい情報発信が必要だ。経済産業省では、図のような説明書を作成しておき、レジ待ち行列をする消費者に配布をすることを推奨している。「令和2年度地域のおけるキャッシュレス導入支援事業(災害時のキャッシュレス決済実証・調査事業)事業報告書」(経済産業省)より引用。

■図3:災害時にはバーコード決済(店舗QRコードをスキャンする方法)、モバイル決済端末が有効。平常時でも、顧客体験を向上させることが可能であるため、導入しておきたい。

■図4:経済産業省では、災害時のキャッシュレス決済の対策についてまとめたパンフレットを作成して店舗に配布することを計画している。また、図は店頭に貼るステッカーの案。消費者に適切な情報を発信することで、災害時でもキャッシュレス決済はじゅうぶん利用できる。

■図5:金融機関、鉄道券売機、大手小売チェーンの対応店舗のレジでは、デビットカードで現金を引き出すことができるキャッシュアウトサービスに対応をしている。利用できる店舗には図のようなロゴが掲示されている。日本電子決済推進機構公式サイト(https://jeppo.jp/)より引用。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事が気に入ったら

いいね!しよう

PCI DSS 関連の最新記事をお届けします

Copyright by LINK, INC.