キャッシュレス決済に関する経済産業省からの公開情報

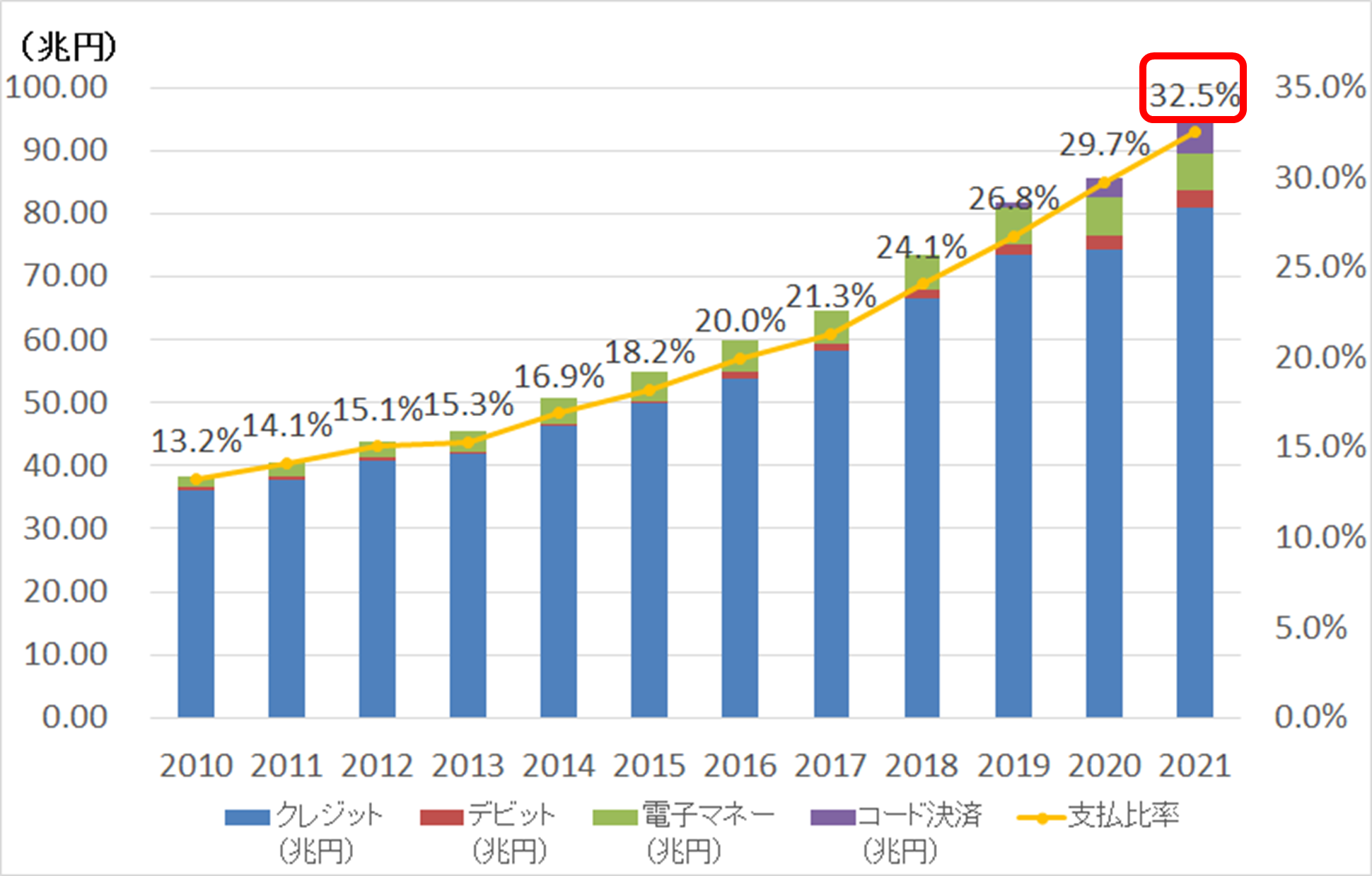

キャッシュレス決済が着実に進展をしている。2022年6月1日、経済産業省は2021年のキャッシュレス決済比率を算出し、公開をした(https://www.meti.go.jp/press/2022/06/20220601002/20220601002.html)。それによると、2021年のキャッシュレス決済比率は32.5%。2025年に40%程度、将来的には80%を目指すとしている。また、経済産業省の「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」は、2022年3月22日に「とりまとめ」資料を公開している(https://www.meti.go.jp/shingikai/mono_info_service/cashless_payment/index.html)。

この中で、消費者と店舗に対するアンケートの調査結果が掲載されている。特に、第2回店舗アンケートは、2022年2月に552社の中小企業、個人事業主に対して行われたものであり、最新かつ大規模な内容であり、店舗経営者の生々しい声もヒヤリングされており、貴重な情報となっている。

このアンケート結果を見ると、小売業、飲食業では、もはやキャッシュレス決済に対応しないという選択はあり得ないことがわかる。しかし、多くの経営者が悩むのが決済手数料の問題だ。これについても、店舗経営者の生々しい声が寄せられている。

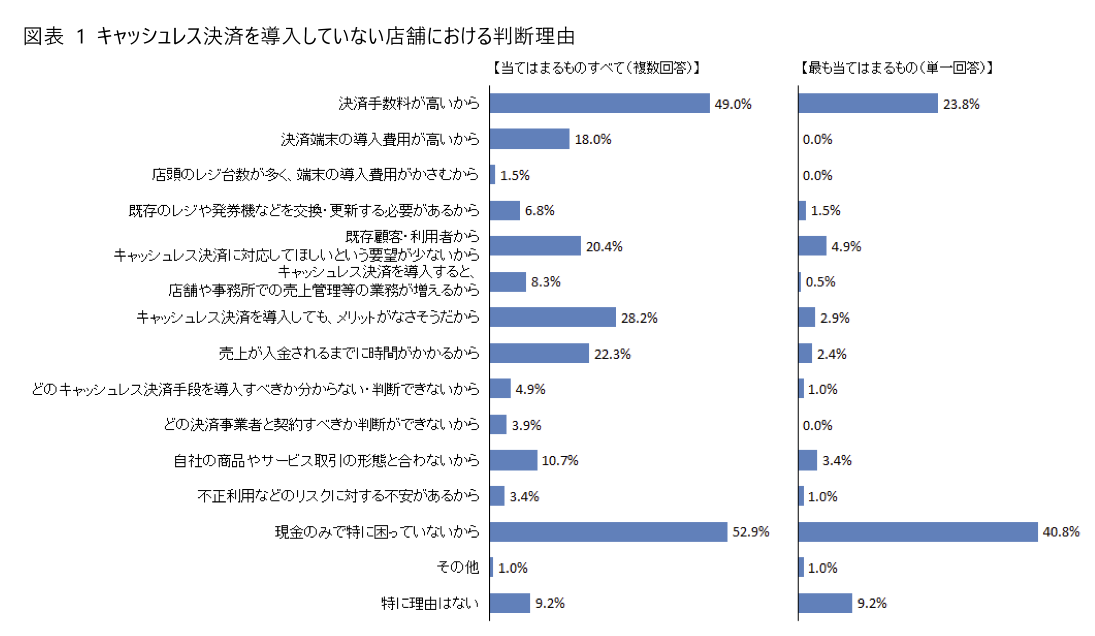

キャッシュレス決済を導入していない店舗 その理由と 消費者動向

現状でキャッシュレス決済を導入していない店舗にその理由を尋ねると、1:現金のみで特に困っていないから

2:決済手数料が高いから

3:キャッシュレス決済を導入しても、メリットがなさそうだから

という3つの理由が多くなっている。この3つの判断は正しいのか、それをこのアンケートから読み解いてみよう。

1の現金で困っていない、3のキャッシュレスのメリットがなさそうだという2つの理由は基本的には同じ解答だ。ほんとうにキャッシュレス決済にしてもメリットがないのだろうか。

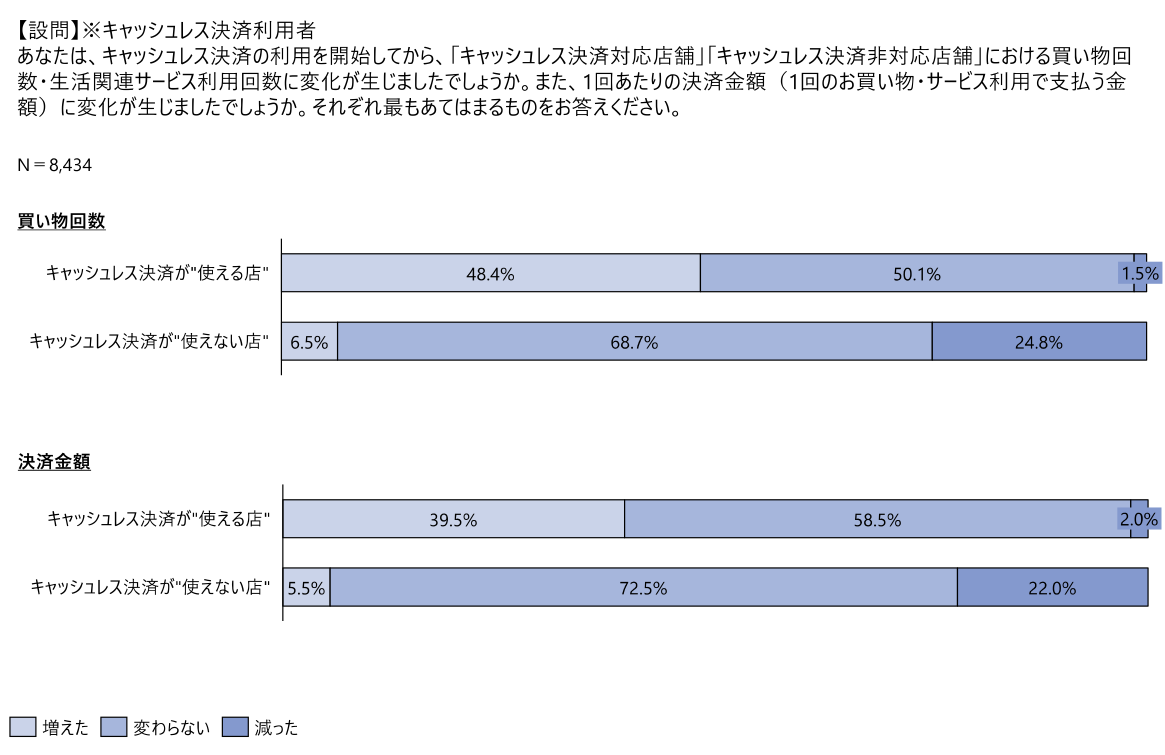

キャッシュレス決済を利用する消費者に対して、買い物回数と決済金額が、キャッシュレス決済対応店、未対応店でそれぞれどう変化をしたかを尋ねた結果がある。

すると、買い物回数では対応店で48.4%の人が増えたと回答し、非対応店では68.7%の人が変わらないと回答している。決済金額については、対応店では39.5%の人が増えたと回答し、非対応店では72.5%の人が変わらないと回答している。

つまり、対応店では客数、客単価ともに上昇したという回答が一定程度あるが、非対応店では客数、客単価ともに変わらないという回答が多くなっている。これは他の調査でも同様の傾向の結果が出ており、生活実感ともほぼ合致をする。キャッシュレス決済が使える店舗にはよく行くようになるが、かといってなじみのある未対応店に行かなくなるというわけでもない。

このことが、未対応店の店舗経営者に「現金決済でも特に困っていない」と思わせる要因になっている。

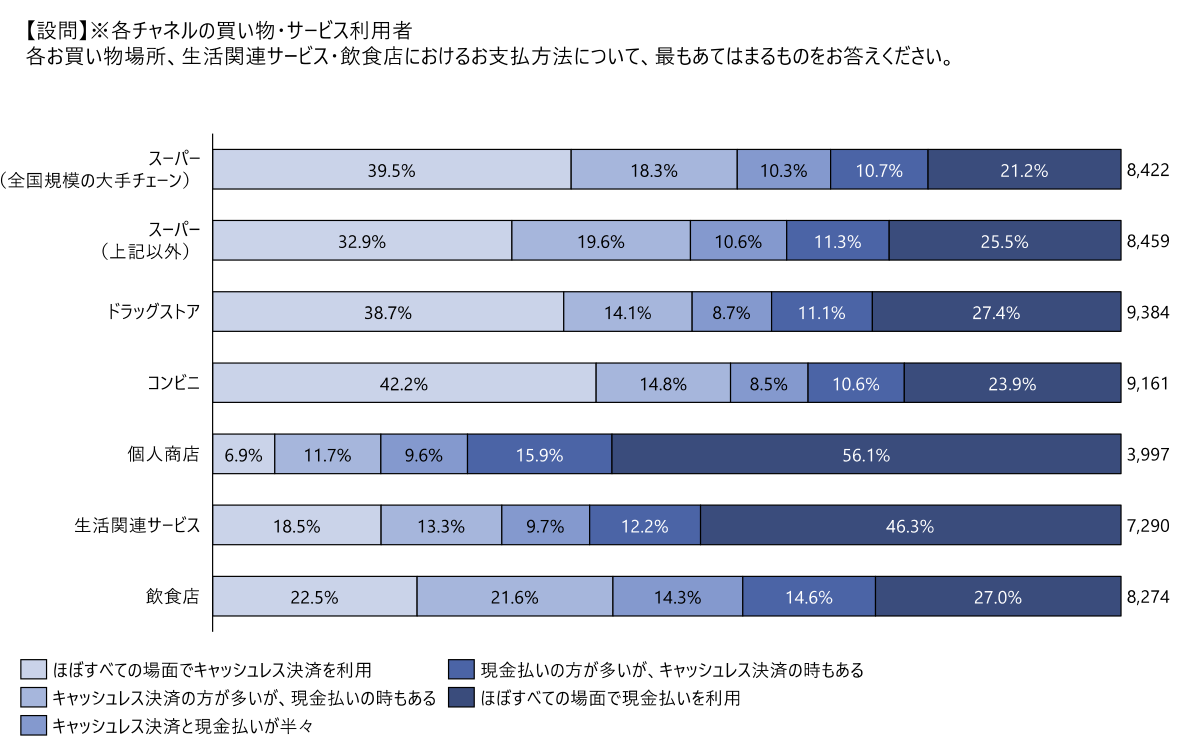

消費者にそれぞれの買い物場所でキャッシュレス決済を利用するかどうかを尋ねた。すると、スーパー、ドラッグストア、コンビニなどというチェーンストアでは利用率が高く、飲食店、生活関連サービス(クリーニングなど)、個人商店では低くくなる。特に個人商店では、56.1%と半数以上の人が現金決済をしている。

この利用率は、店舗側のキャッシュレス決済導入率とほぼ比例をしている。大手チェーンでは、対応するキャッシュレス決済も一種類ではなく、主要なクレジットカード、電子マネー、コード決済に対応しているのが一般的だ。そのような店舗ではやはりキャッシュレス決済が便利なので利用する。

しかし、飲食店や個人商店などではまだ対応率が高くなく、しかも主要な決済方式を網羅していることは少ない。普段自分が使っている決済方式が使えるかどうかを確認するのは意外に煩わしい。その面倒さから現金で支払ってしまうことも多い。

つまり、大手チェーンでは、キャッシュレス決済に対応して客数と客単価を伸ばしているが、飲食店、生活関連サービス、個人商店では、現金決済のままでも、客数と客単価が減少しているわけではないために、キャッシュレス決済導入へのモチベーションがわかず、現状のままで問題ないと考えてしまっている可能性がある。

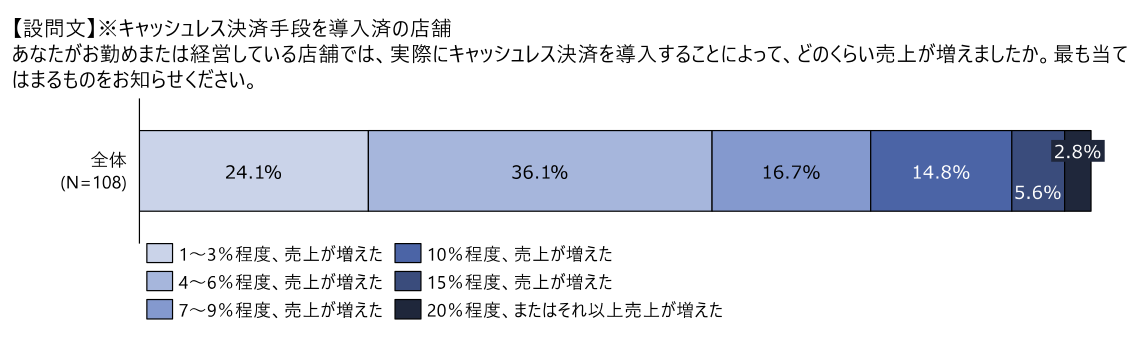

すでにキャッシュレス対応している店舗へのアンケートでは、すべての回答者が「売上が増えた」と回答している。しかも、キャッシュレス決済の手数料は3%台なので、売上が4%以上増えれば、利益も増えると考えられる。4%以上増えたという回答しているのは全体の7割にものぼる。

さらに、60%近い店舗が「レジの決済時間が20%以上短縮された」と答え、70%以上の店舗が「両替手数料など金融機関の入金や両替にかかるコストが20%以上減った」と答え、85%以上の店舗が「経理財務業務が20%以上効率化された」と答えている。

デメリットは、当初の想定よりも決済手数料の負担が大きかった、レジオペレーションが煩雑化した、スタッフの教育の手間や時間が増えたなどを挙げているが、手数料負担を除けば、時間とともに解消される問題だ。

キャッシュレス決済導入店舗はしっかりとメリットを享受している。一方、未対応店は未対応だからといってデメリットを被っているわけではないので、現状でかまわないと考えている。このような二極化が起きていると思われる。

それでも、多くの店舗経営者が悩むのが手数料の負担だ。日本の決済手数料が高いのは、日本特有の高コスト体質のせいもあるが、クレジットカードが日本独自の発展をしたことも大きい。クレジットカード先進国である米国では、日本のような一括払いではなく、リボルビング払い(毎月一定額支払い)が基本になっている。そもそもクレジットカードが、毎月の支払額を抑えて、高額商品を購入できるツールとして普及をした。この利子収入があるために、決済手数料を安く抑えることができる。

もちろん、米国の消費者もリボ払いによる利子を払うのはバカらしいとも思っている。そのため、カードを複数枚契約をし、利子が発生しないようにそれぞれのカードのリボ枠内でうまく使おうとする。そのため、ApplePayやGooglePayのようなカードの枠残高が一覧できるウォレットアプリも普及をしている。

もうひとつの日本の大きな特徴が、多くのキャッシュレス利用者が還元ポイントが得られることを前提として使っているということだ。これにも原資が必要で、決済手数料を下げられない要因のひとつになっている。

また、この還元ポイントがキャッシュレス決済のシェアを不安定なものにしている。というのは、多くの人がその時々で還元ポイントが最も大きくなる決済手段を使おうとするからだ。普段はA社のクレジットカードがよく使われていたが、B社のコード決済が大型還元キャンペーンを始めるとそちらの利用者が急に増えるということが起きる。

選ぶべき決済代行業者の特徴とは

このような状況から、選ぶべき決済代行業者の特徴が導き出せる。1)可能な限り安い手数料を設定している

2)複数のカードブランド、複数の決済手段にマルチ対応をしている

3)より有利な契約プランが登場した場合は、契約期間途中でも乗り換えが可能な契約内容になっている

決済手数料については、よく「信用度が低くリスクがある店舗では高くなる」と言われるが、それはカード事業者が相対で契約をする場合の話であり、現在は複数の決済手段を取りまとめて店舗と契約をする決済代行業者などと契約をすることが増えている。このような業者では、どの業種でも一律の手数料を設定し、その率も公開しているのが一般的だ。

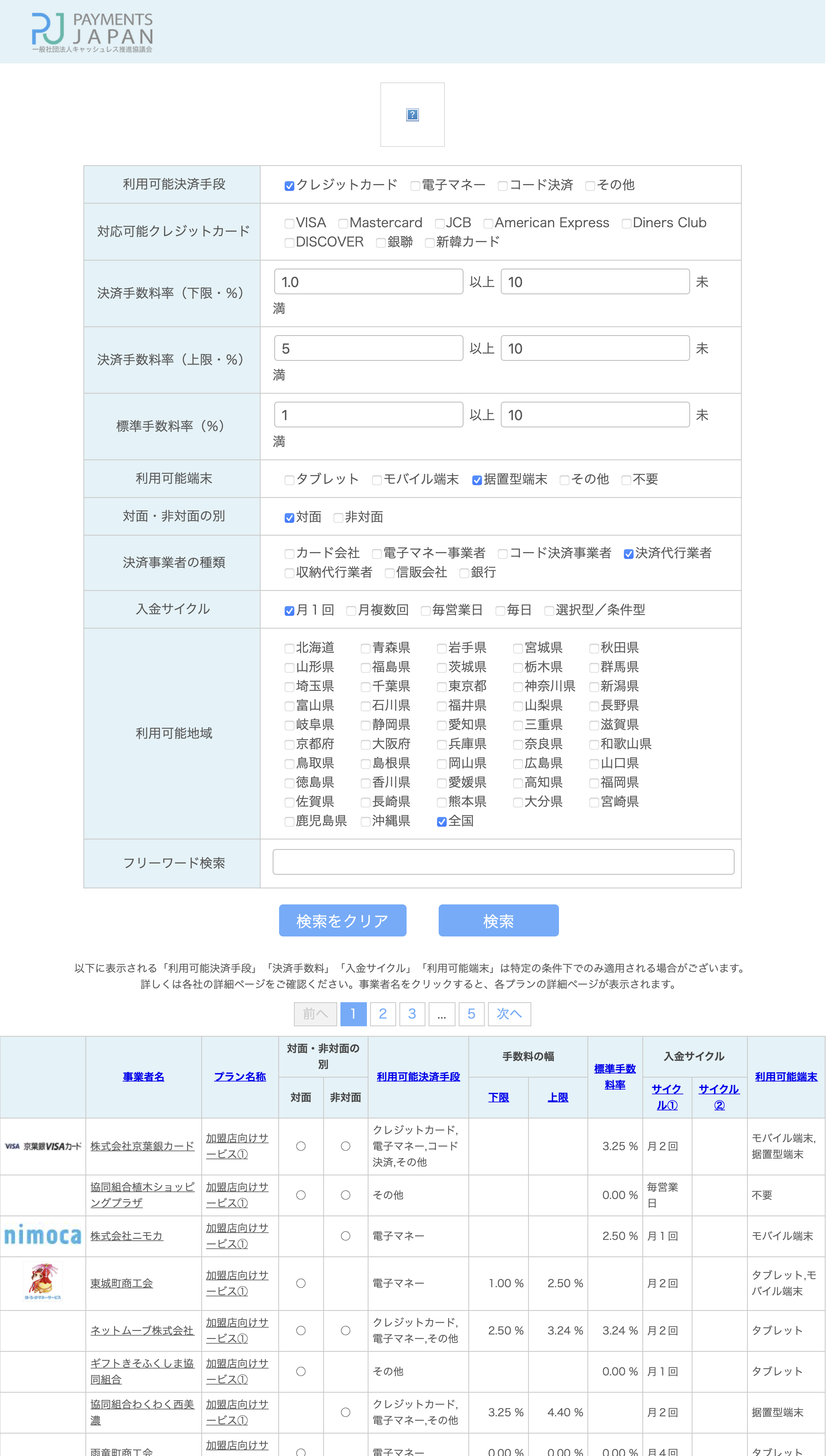

「キャッシュレス推進協議会」(https://paymentsjapan.or.jp)のサイトでは、このような事業者を網羅し、手数料利率や地域、入金サイクルなどで絞り込み検索できるデータベースを公開している。世の中の手数料利率や入金サイクルがどうなっているのか相場を見るのにも適しているし、もちろん、新たな決済代行業者を探すのにも役立つ。

決済手数料に対する対応 各店舗の実態

決済手数料を各店舗はどう吸収しているのだろうか。この調査では6店舗に対する詳細なヒヤリングも行われた。

このヒヤリングでは、多くの店舗が「値上げで対応した」と答えている。お客さまである消費者に向かってはなかなか言いづらいことだが、匿名での業界向け公的な調査であるということから正直に答えているのではないかと思われる。7割以上の導入店舗が売上を4%以上伸ばしており、キャッシュレス決済比率は30%から50%程度であるため、3%台の手数料はじゅうぶんに吸収できると考えているようだ。「キャッシュレスに対応していることによるお客様への利便性の方が重要で、3%台の負担であれば許容範囲である」と答えている店舗もある。

また、手数料が負担になっている店舗でも、負担の大きさというよりは、現金決済のお客様とキャッシュレス決済のお客様に対応の差が出てしまうことを問題と感じているようだ。「お客様から値引きの要望があった際は…値引きをする条件として現金で払ってもらうことを提案する可能性はある」と答えている店舗もある。

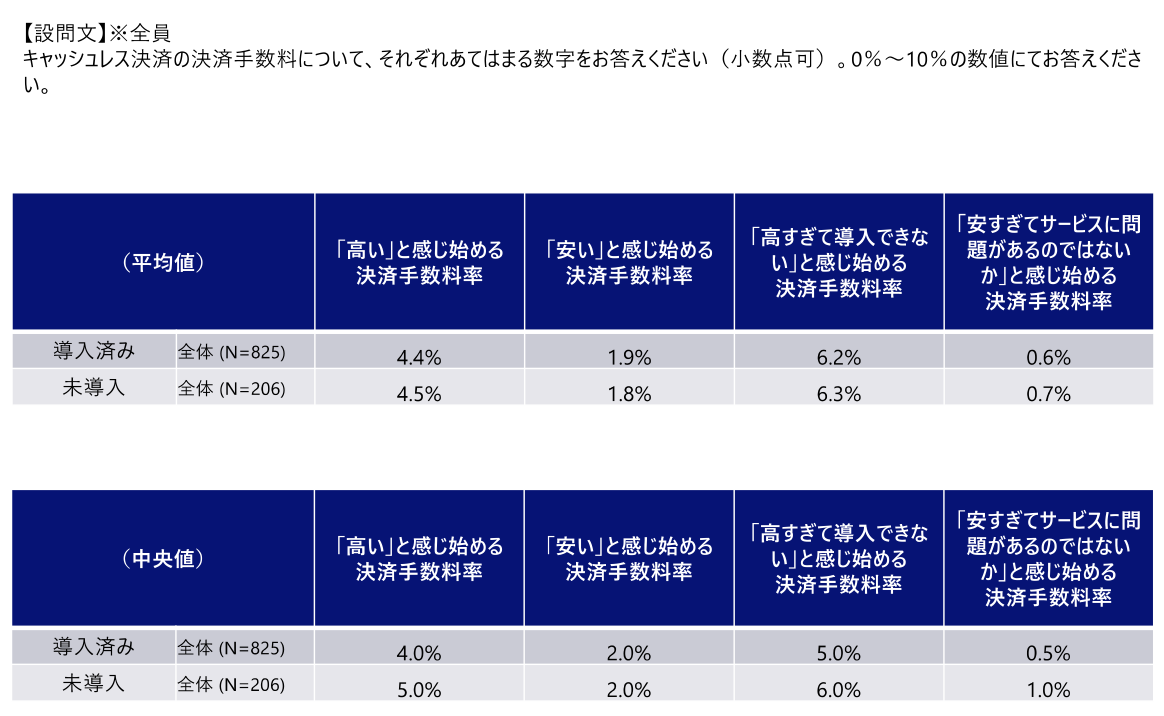

アンケート結果では、許容できる手数料率は導入店舗で5.0%、未導入店舗で6.0%となっている。手数料は3.0%台が理想で、4.0%台が限界、5.0%を超えると店舗側が現金回帰を起こし始めると見ることができる。

もはや、小売店、飲食店がキャッシュレス決済を導入するかどうかで議論をする段階は終わった。いかにお客様の利便性を高めるような方式のキャッシュレス決済を導入するかを考える段階に入っている。

(執筆:牧野 武文氏)

図1:日本のキャッシュレス決済比率は、着実に上昇をし、32.5%に達した。「2021年のキャッシュレス決済比率を算出しました」(経済産業省)より引用。

図2:キャッシュレス決済の決済金額比で圧倒的に多いのはクレジットカード。電子マネーは停滞をし、コード決済が伸びている。「2021年のキャッシュレス決済比率を算出しました」(経済産業省)より引用。

図3:キャッシュレス決済をまだ導入していない店舗に聞いた導入しない理由。「決済手数料が高いから」が上位にくる。しかし、「現金のみで特に困っていない」という回答も多い。「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」(経済産業省)より引用。

図4:キャッシュレス決済を利用するようになって、買い物回数、決済金額が増えたかどうかをキャッシュレス決済利用者に尋ねた。対応店では「増えた」が多いが、未対応店では「変わらない」が多い。「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」(経済産業省)より引用。

図5:業種別に尋ねたキャッシュレス決済の利用割合。個人商店ではまだまだ現金払いをする人が多い。個人商店では、キャッシュレス決済に対応しているか、自分が使っている決済方式に対応しているかがわかりづらいため、現金を使う傾向がある。「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」(経済産業省)より引用。

図6:キャッシュレス決済を導入した店舗ではすべてで売上が増えたと回答している。決済手数料の4%程度を超えて売上が増えた店舗は全体の7割にのぼる。「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」(経済産業省)より引用。

図7:キャッシュレス推進協議会では、主要なキャッシュレス決済事業者の手数料率を公開し、検索ができるようにしている。「中小店舗向け決済手数料・サービス内容一覧」からアクセスができる。

図8:店舗経営者が手数料に抱いている意識。4%を切れば許容できると考えている店舗経営者が多いようだ。「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」(経済産業省)より引用。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事をシェアする

Copyright by LINK, INC.