2022.07.15

コード決済「PayPay」の躍進ぶり PayPay利用が拡大した4つの理由

- BLOGトップ

- コード決済「PayPay」の躍進ぶり PayPay利用が拡大した4つの理由

2022年6月1日に経済産業省は「2021年のキャッシュレス決済比率を算出しました」を公開し、2021年の日本のキャッシュレス決済比率が32.5%になったことを公表した。

コロナ禍というキャッシュレス決済にとっては追い風の状況があったとは言え、2020年7月に掲げた「2025年6月までに4割程度」という目標の達成が確実になってきた。

経済産業省では、時期は明確にしていないが、「将来的には世界最高水準の80%」を目指すとしている。日本はすでにキャッシュレス社会への道を歩み始めている。

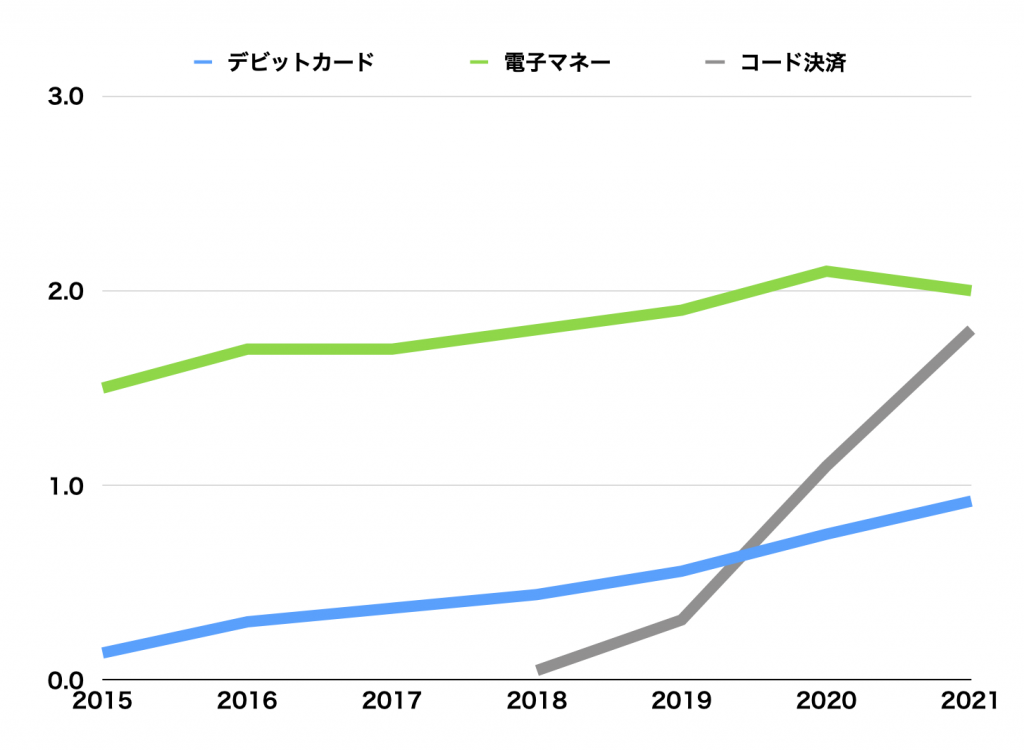

経済産業省は、キャッシュレス決済比率の内訳も公開していて、この中で多くの人が驚いたのがコード決済の躍進ぶりだった。クレジットカードの利用率が高いのは当然として、意外に電子マネーが伸び悩んでいる。コード決済は、2022年にも電子マネーを抜いてクレジットカードの次のキャッシュレス決済手段になりそうな勢いだ。

この結果は多く人にとって意外だったようだ。SNSなどでは、タッチだけで決済ができる「Suica最強説」を唱える人が多く、そういう人にとってはQRコードを表示したりスキャンしたりするコード決済は、手順が複雑すぎて、使い勝手の悪い決済手段だと見られているからだ。

Suica(および各種交通カード)は、タッチだけで決済が終わり、しかも反応時間が短いという世界でも最高レベルの技術が使われている。しかし、それはあくまでも公共交通の改札で渋滞を引き起こさないためのものだ。

決済が楽ということには副作用もある。本人確認をせずに決済ができてしまうため、拾った他人のSuicaも利用ができてしまう。スマートフォンで利用するモバイルSuicaも多くの場合、本人確認を省いて決済できる設定にしていることが多いため、拾ったスマホのモバイルSuicaも利用ができてしまう。

そのため、Suicaはチャージ金額の上限を2万円に制限することで、万が一紛失した場合でも、被害が大きくならないように工夫をしている(チャージには本人確認が必要)。これがキャッシュレス決済としては非常に使いづらいポイントになっている。クレジットカードでは一般的にはショッピング枠が数十万円以上あるので、よほどの高額商品を購入する時でもなければ利用上限を気にする必要はないが、Suicaを買い物に使う場合は常に残高を気にしなければならない。

そもそもが、JR東日本でも「Suicaは、鉄道の利用だけでなく…SF(電子マネー)として使用することでお買い物もできます」と、交通ICカードが主体であり、電子マネー機能は付随機能という位置付けをしており、Suica決済に対応しているのはほとんどがJR東日本のエキナカ、エキソトのJR東日本関連店舗だ。鉄道とその関連施設での利用客の利便性を高めることがねらいであり、日本全国で利用できるキャッシュレス決済手段として普及させようとは考えていない。

そもそも、JR東日本鉄道駅でも未導入の駅も多く残されている。特に、地方では自動車が移動の主役であることもあり、Suicaの所有率も高いとは言えない。

鉄道駅近くで店舗を展開していて、鉄道乗降客が顧客対象になるという場合であればともかく、それ以外の一般店舗ではクレジットカードや他の電子マネー、コード決済に比べて導入優先度の高い決済方式ではないのだ。

・PayPayが普及した理由1:導入コストが圧倒的に小さい

一方、PayPayは今後も拡大が見込まれる「第3のキャッシュレス決済」だと考えておくべきだ。ネットでよく言われる「利用客が店舗のQRコードをスキャンして、支払い金額を入力し、それを店舗スタッフに確認をしてもらい決済」というやり方は、確かに手順が煩雑だが、それでも現金でお釣りをやり取りするよりはスムースだ。

さらにこの方式では、店舗側はPayPayのアカウントを作成すれば、店舗のQRコードを印刷して掲示するだけでよく、バーコードスキャナーなどの設備導入が不要だ。これにより多くの個人商店が導入をし、それが消費者には「だいたいの店で利用できる」という利便性につながり、ますます使われるようになっている。

・PayPayが普及した理由2:決済手数料が業界最安レベル

2021年10月から、それまで決済手数料無料だったQRコード提示方式の決済が有料化され、1.60%以上の手数料が徴収されるようになり、ネットでは「手数料有料化により多くの個人商店が離脱をする」とも言われたがそのような現象は起きなかった。

主に、次の3つの理由があったと見られている。

1)手数料が有料化されたと言っても、クレジットカードの3%台から見れば半分程度であり、最も手数料率の低いキャッシュレス決済であることは変わらない。

2)PayPayが2022年3月まで「3%振り込みますキャンペーン」を行った。と言っても、キャンペーン期間に新規に加盟店を契約をした店舗のみであり、上限は100万円だ。新規加盟店の獲得効果は高かったと思えるが、既存加盟店の離脱効果まである内容ではない。それでも大きな離脱現象は起きていない。

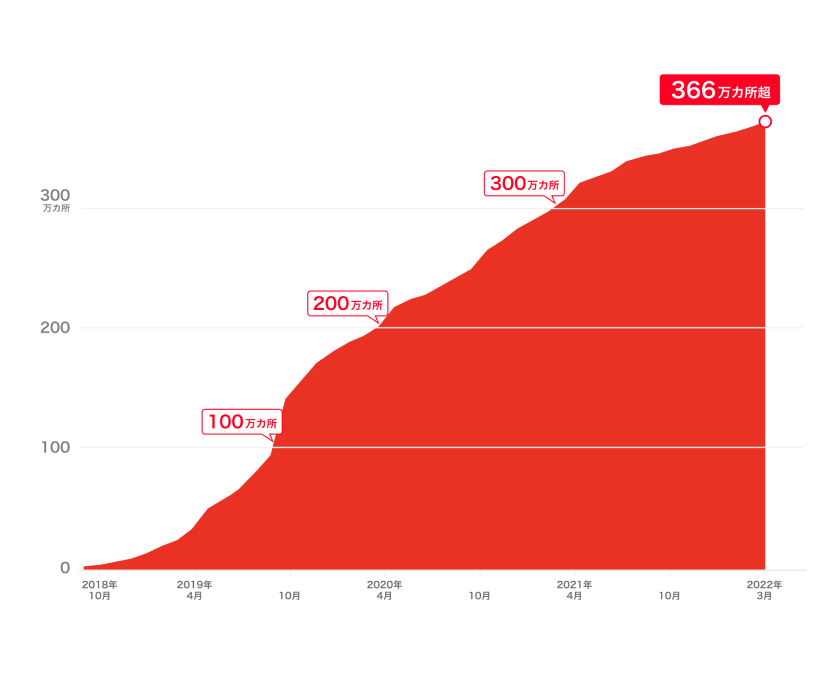

3)PayPayの発表によると、2021年末段階で利用者は4700万人を突破、加盟店数は366万カ所を超えている。これだけ広がっているところに、PayPayの扱いをやめると、大きな客数減に繋がりかねないと加盟店が判断をしたと思われる。

・PayPayが普及した理由3:大手チェーンではタッチ決済並みの快適さ

確かにコード決済は、他のキャッシュレス決済に比べて、決済手順が複雑で手間がかかるが、レジに行列ができるようなコンビニやスーパーの多くでは、店舗側がスキャンする方式を採用しているので手順はタッチ決済並みになる。

飲食店や個人商店ではゆっくりと支払いをすることができるので、多少手順が複雑でも慣れてしまえばそう気にはならない。PINコード(暗証番号)の入力をしなければならないクレジットカードとそう大きくは変わらない(PINコードの入力も不要なサインレス決済は、スーパーやコンビニ、高速道路料金所などの特別契約の加盟店のみで、利用金額の上限も設定されている)。

・PayPayが普及した理由4:決済だけではない利便性

PayPayは、中国アリババのアリペイから間接的に技術提携を受け、アリペイをよく研究している。中国では、日常の買い物からECでの買い物、映画のチケットから飛行機や新幹線のチケット、地下鉄、バスの料金、駐車違反の罰金まで、日常の決済のほとんどすべてがアリペイひとつでできるようになっている。この利便性をPayPayも取り込んでいて、決済の瞬間の利便性だけではなく、トータルでの利便性が高くなっている。

特に今後注目されるのが、次のような利便性だ。

1)ミニアプリによる利便性

PayPayの中には多数のミニアプリが収納されている。これにより、対面決済だけでなく、EC、フードデリバリー、映画のチケット、公共料金の支払いなどが、スマホだけで可能になっている。利用をするのに、サービスごとにアカウントをつくって、パスワードを決めるという必要もない。支払いはすべてPayPayから行われる。

特に「1dayほけん」「ドライブ保険」「アウトドア保険」などの短期傷害保険、「PCR検査キット」「スマホ充電」などのように必要な時にしか使わないようなサービスの利用が圧倒的に便利になる。従来、このようなサービスを利用するには、事前にアプリをインストールし、アカウント登録をしておく必要があった。しかし、PayPayからであれば、必要な時にすぐに利用することができる。

2)個人間送金

他のキャッシュレス決済にはなく、PayPayなどのコード決済の大きなアドバンテージになっているのがこの個人送金だ。PayPay利用者の間で、PayPayの残高を送り合える。最もよく使われるのはグループ行動をした時の割り勘や精算。また、親が子どもにお小遣いを送るなど、個人間送金は意外に使い道が多い。

3)公共料金の支払い

水道光熱費などの紙の請求書のバーコードをスマホでスキャンして支払うことができる。今までもコンビニなどで公共料金の支払いは可能だったが、コンビニにすらいく必要がなくなった。ある程度の年齢以上の人は、銀行口座引き落としやクレジットカード払いにしている人が多いが、転居が多い学生や若い世代では、請求書による都度払いにしている人も多い。そのような人にとっては、非常に便利な機能だ。

決済手段の利便性というのは、対面決済が短時間で済むかどうかではない。生活関連サービスがどれだけ快適に利用できるかどうかが重要だ。電子マネーやクレジットカードのようにお金を電子化した手段をキャッシュレス1.0とすれば、PayPayのようなウォレットサービスはキャッシュレス2.0と考えることができる。

決済に手間がかかるという問題は、もし、それがほんとうに大きな課題となれば、PayPayがNFCなどのタッチ決済や顔認証決済に対応するということもじゅうぶんに考えられる。もはや、キャッシュレス決済の利便性は「現金を扱わずに済む」という1.0的な競争から、「生活サービス機能を取り込んでいく」という2.0的な競争に入っていて、PayPayを始めとするコード決済各社は、自社の決済手段を核とした生活サービスエコシステムを構築しようとしている。

もし、このような利便性が今ひとつ実感として理解できないという方は、さまざまなキャッシュレス決済をご自身で使ってみることをお勧めしたい。

お勧めしたいのは、次の3つの組み合わせだ。

1)コンタクトレス決済、タッチ決済対応のクレジットカード

2)ApplePay、GooglePay(クレジットカードを登録し、実際の決済は電子マネーで行う)

3)PayPay

この3つを組み合わせて、どのような場面でどのように使うといいのかを体感しておけば、店舗にどのようなキャッシュレス決済を導入すべきかは自然に見えてくるはずだ。(執筆:牧野 武文氏)

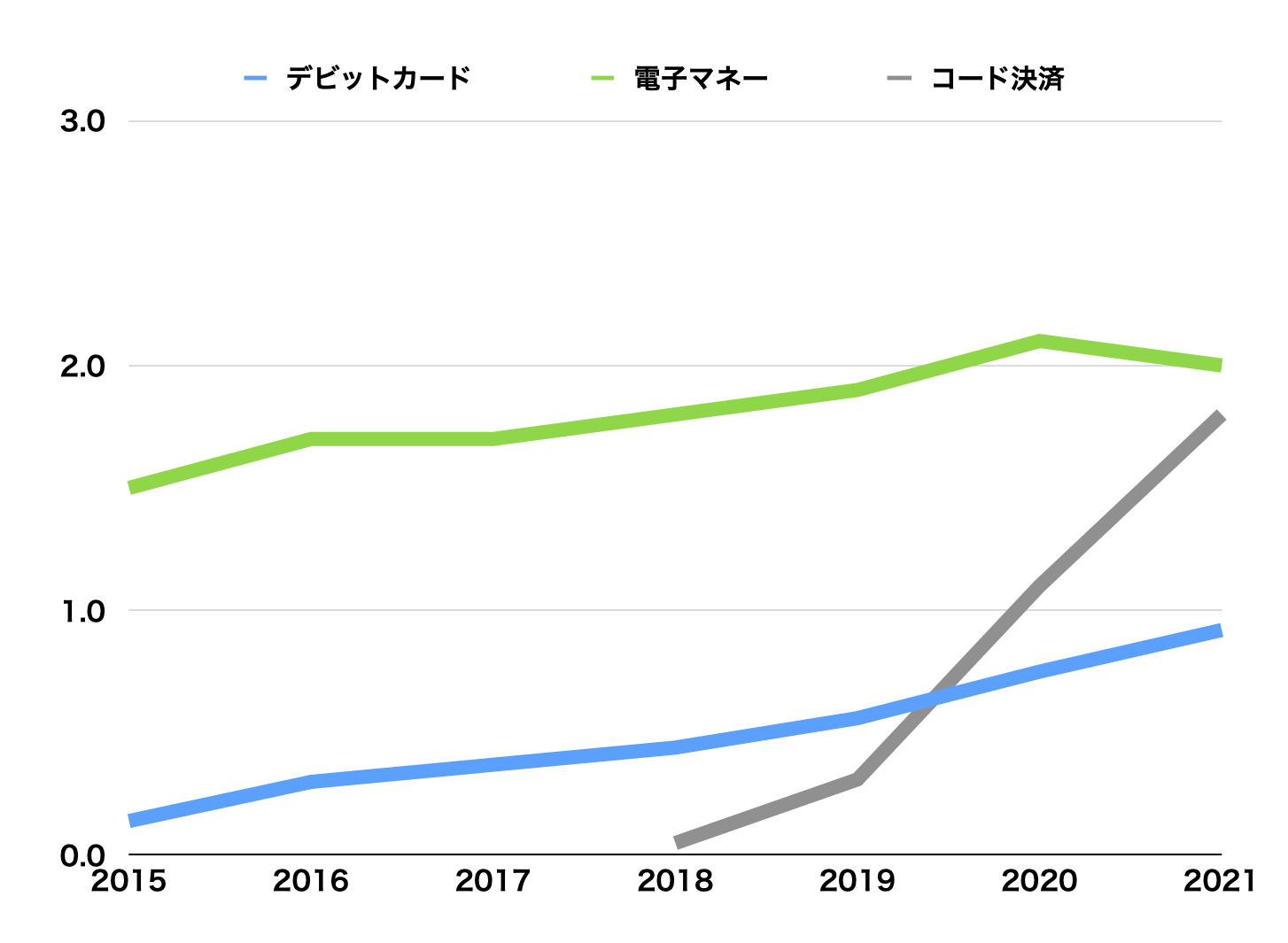

図1:デビットカード、電子マネー、コード決済のキャッシュレス決済比率の推移。いずれも順調に増加しているが、コード決済の急増ぶりが目につく。「2021年のキャッシュレス決済比率を算出しました」(経済産業省)より作成。

図2:PayPay加盟店数の推移。2021年10月に手数料が有料化されても、加盟店数は増加ぶりがやや緩やかになったものの、大きな離脱現象は起きていない。「「PayPay」が実施した主な取り組みと、それに伴う主要指標の推移について(2021年度下期)」(PayPay、https://about.paypay.ne.jp/pr/20220425/01/)より引用。

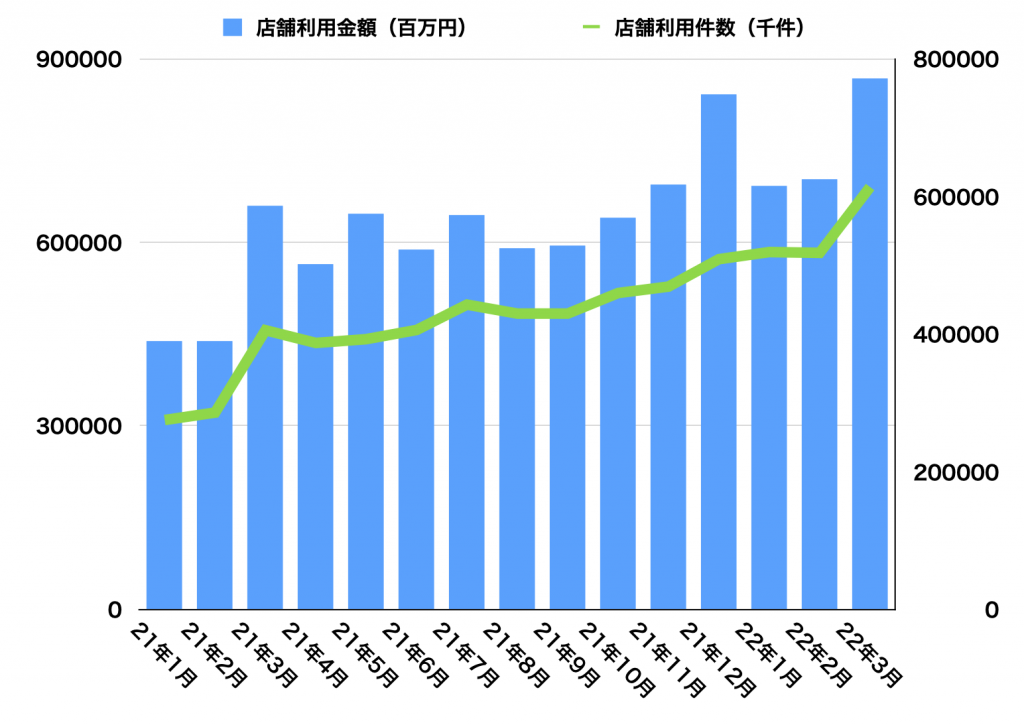

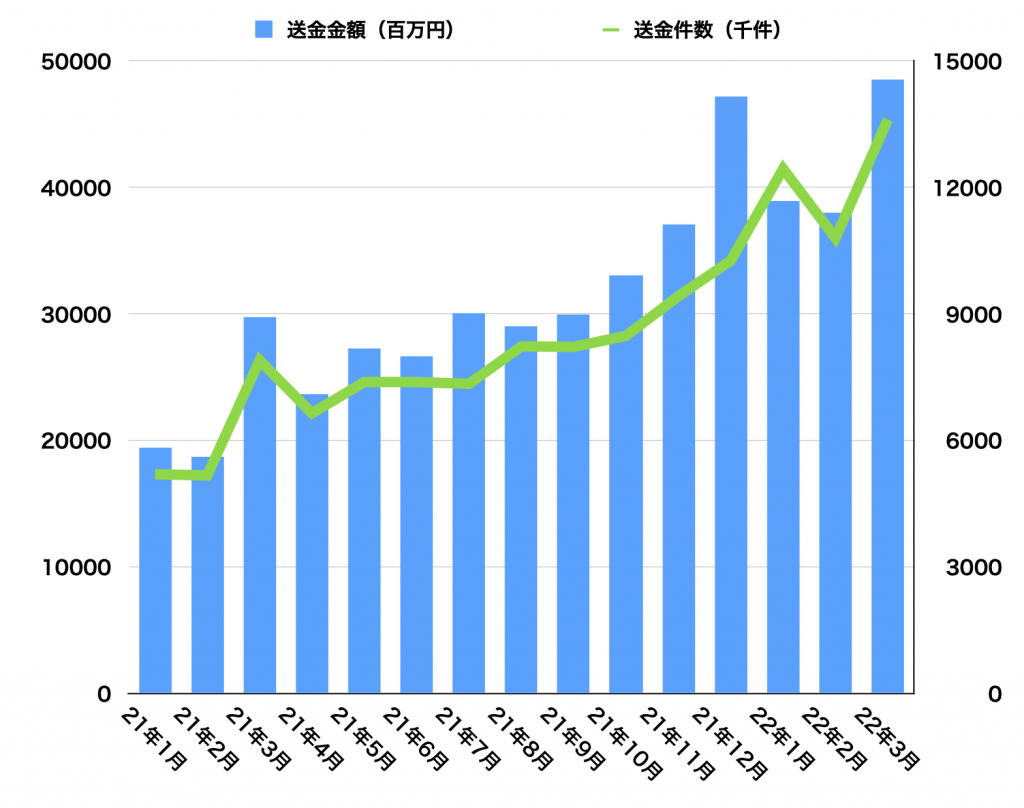

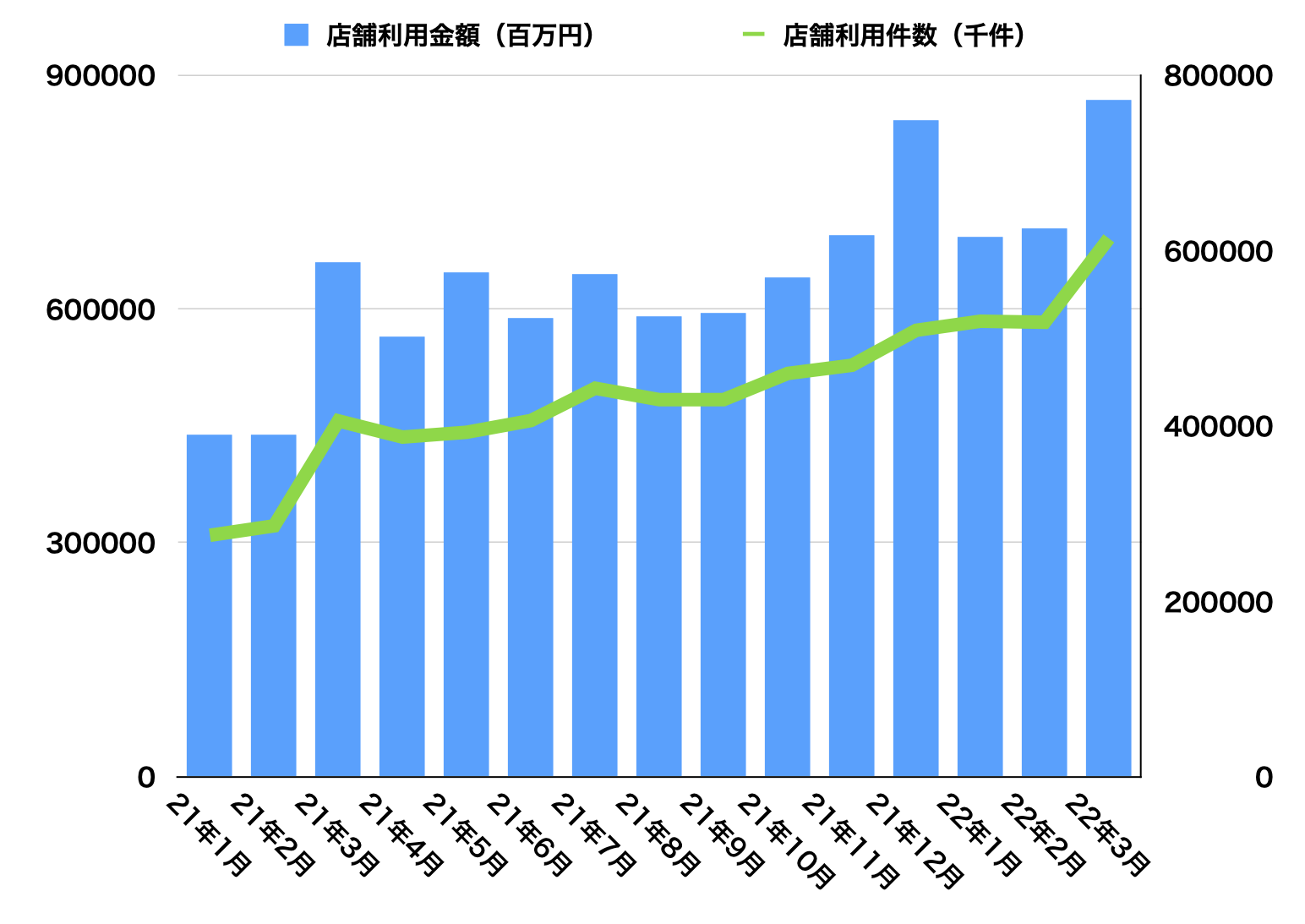

図3:コード決済の店舗での利用額と利用件数の推移。順調に増加をし続けている。「コード決済量動向調査」(キャッシュレス推進協議会、https://paymentsjapan.or.jp)より作成。

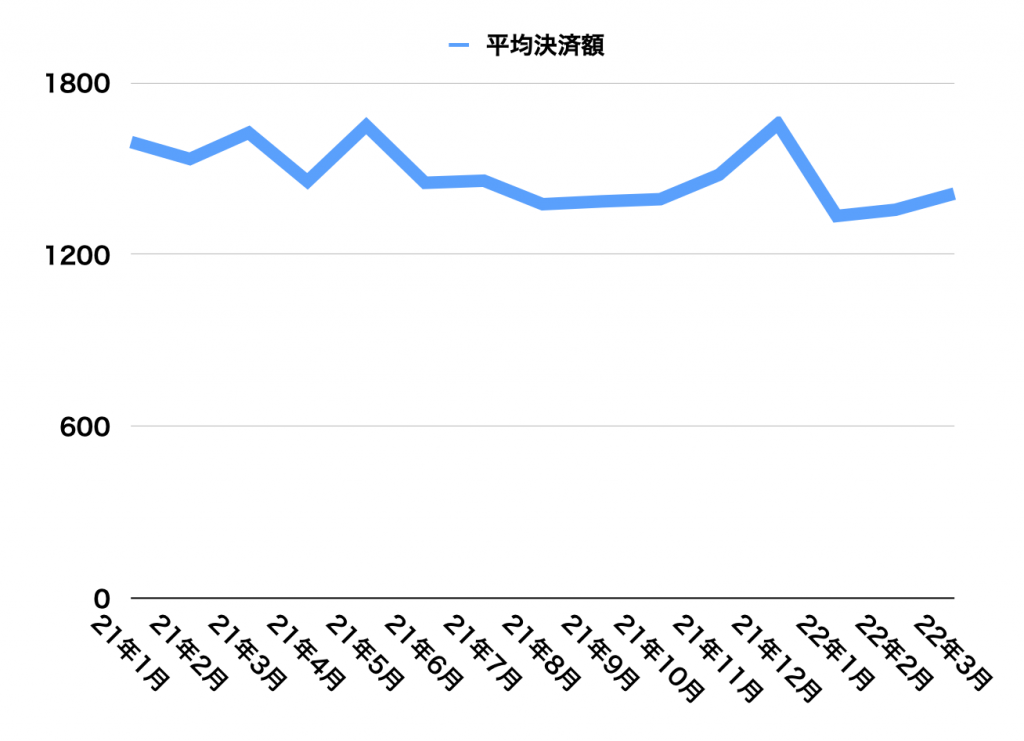

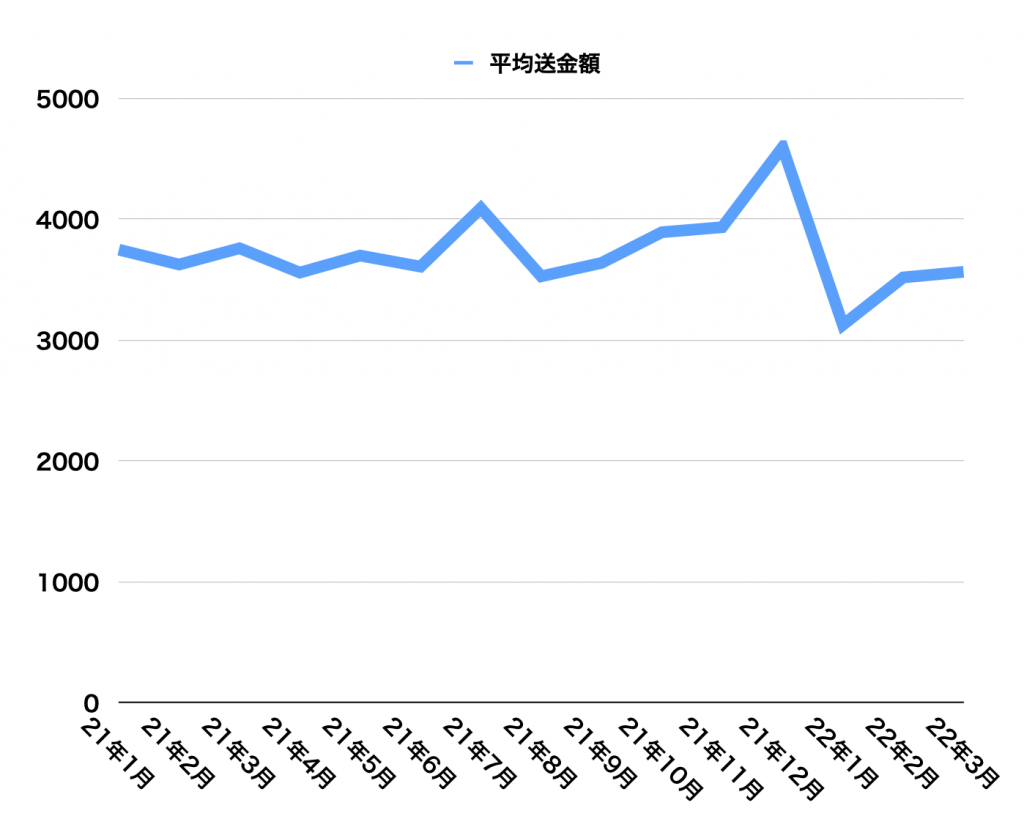

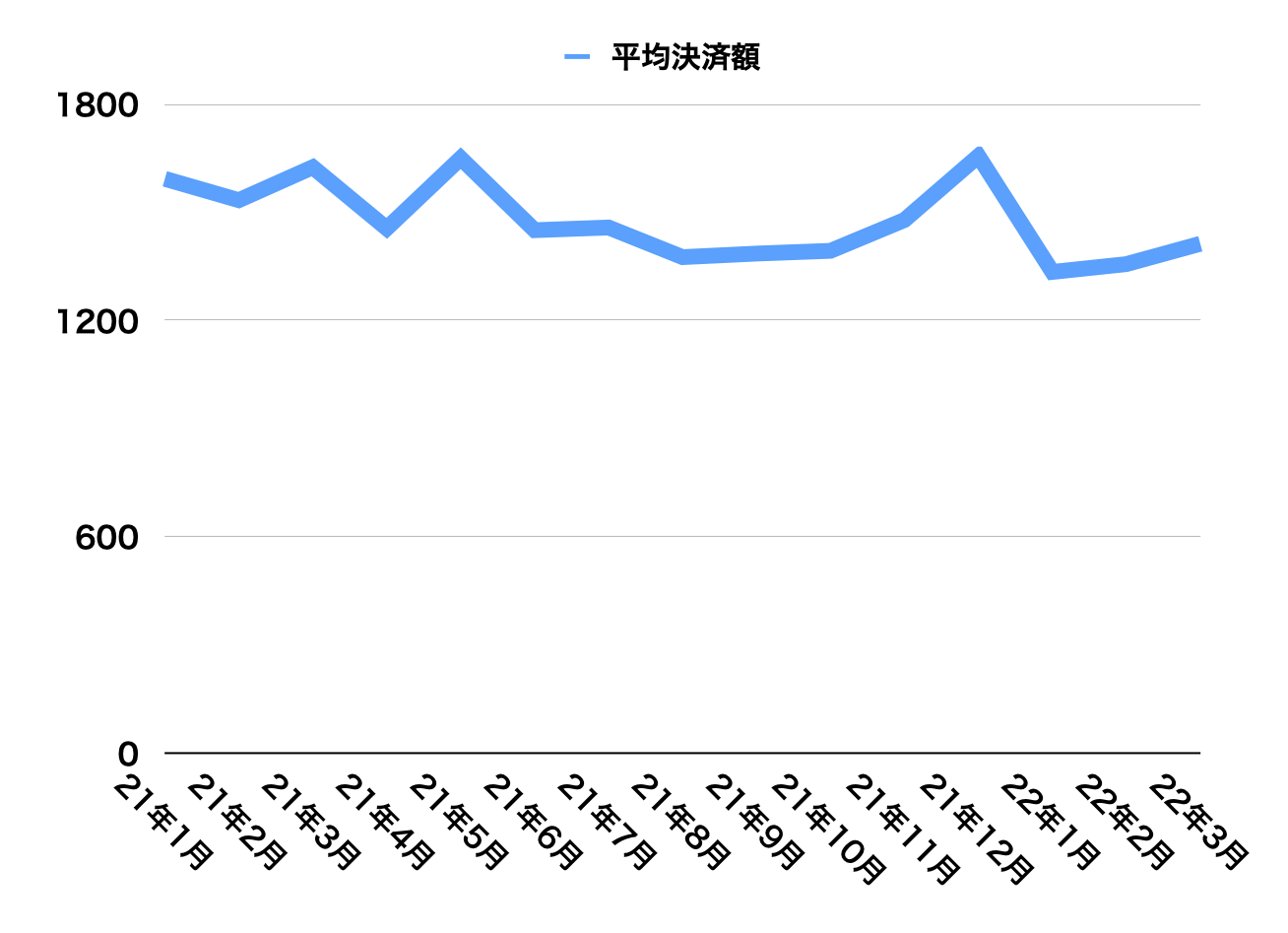

図4:コード決済の利用額と件数から、1件あたりの決済金額を計算してみると、1500円前後になる。食事1回分またはカフェ2人分と考えると生活実感とも合う数値。下がっているのは、より小さな決済(飲料、タバコなど)にも浸透していることがうかがわれる。「コード決済量動向調査」(キャッシュレス推進協議会)より作成。

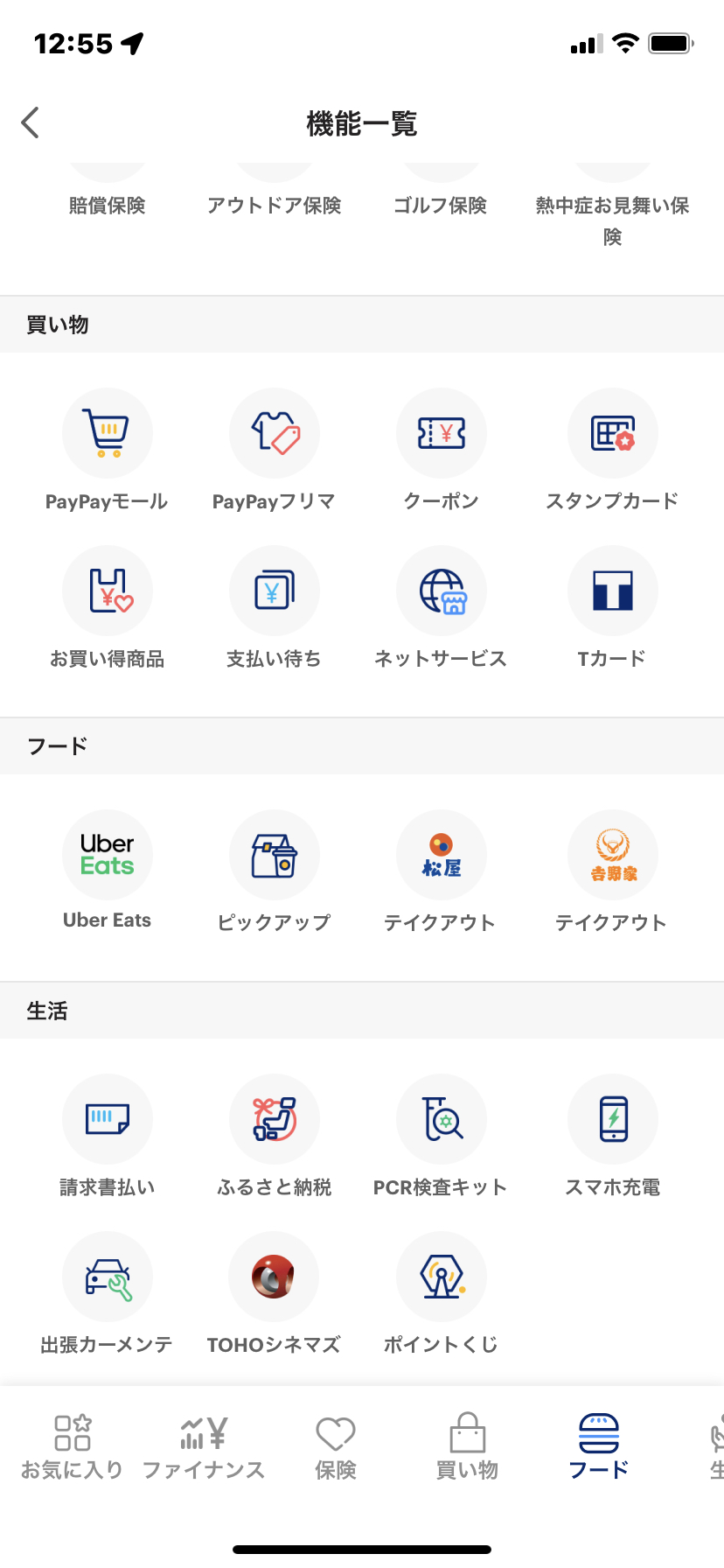

図5:PayPayのミニアプリ群。旅行保険なども移動中にスマートフォンから簡単に加入ができる。アカウント登録やアプリのインストールも必要ない。

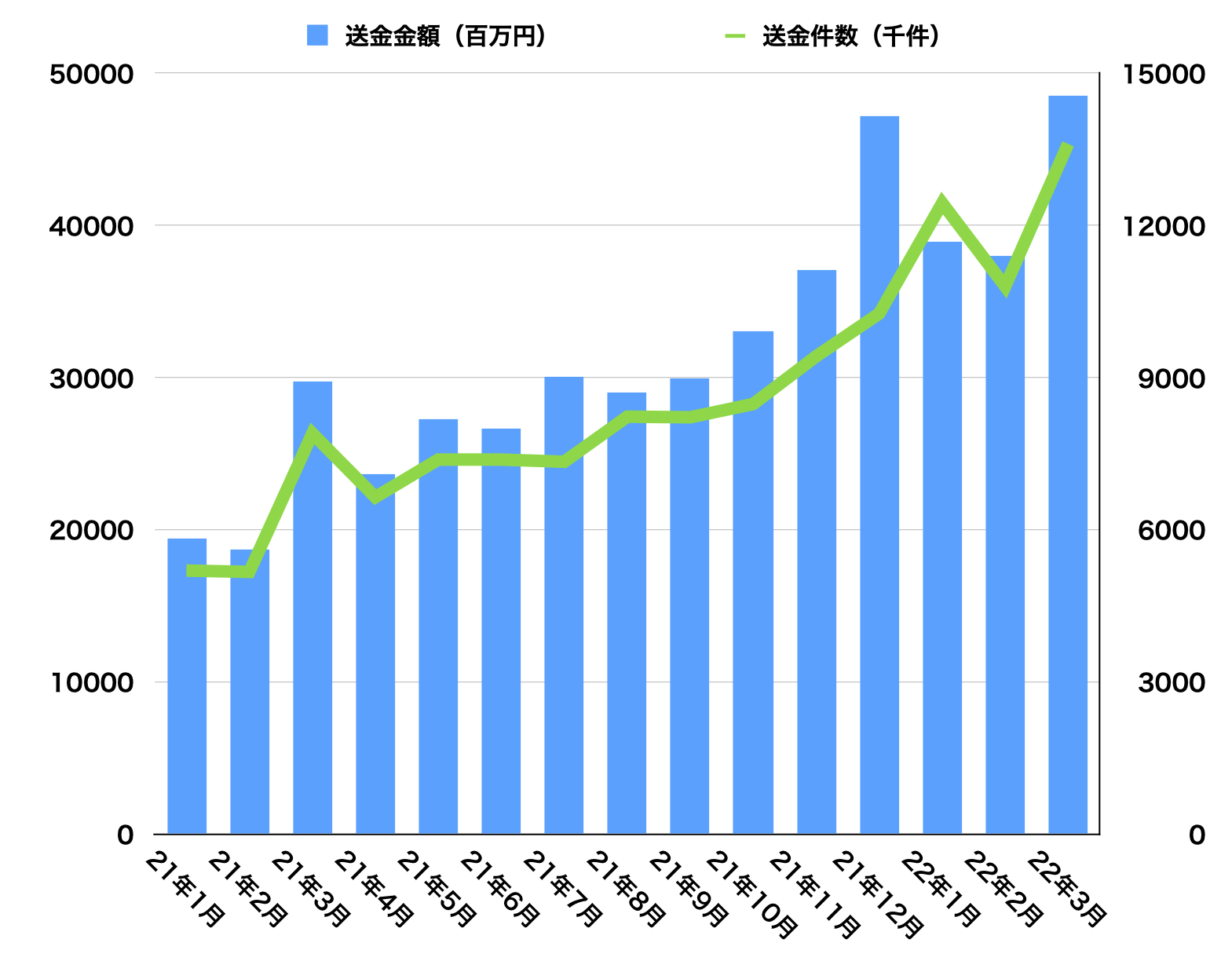

図6:コード決済の個人送金の金額と件数。いずれも増えていて、コード決済の個人間送金機能が浸透してきていると思われる。割り勘の精算、子どもへのお小遣いなどに使われている。「コード決済量動向調査」(キャッシュレス推進協議会)より作成。

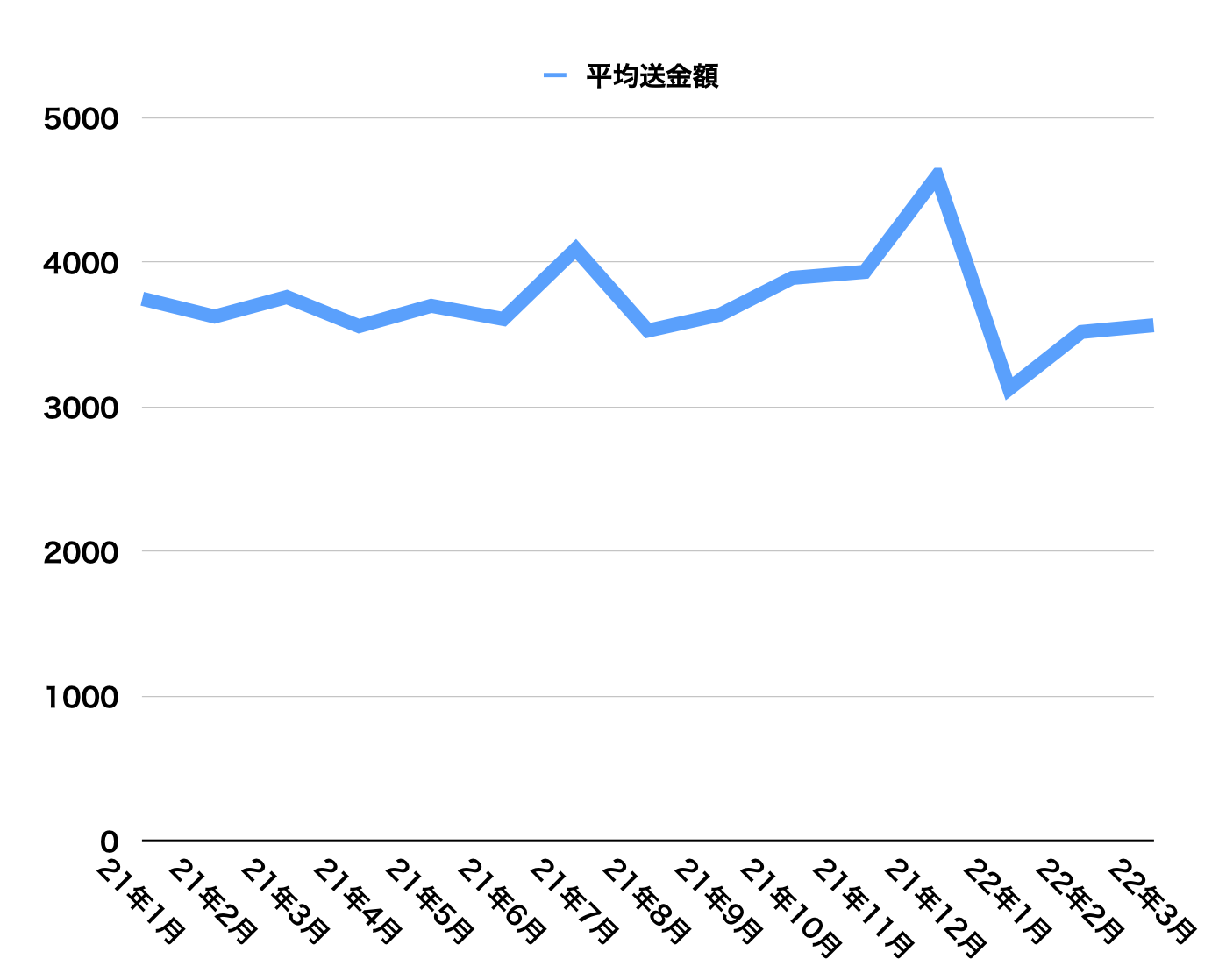

図7:総総金額と件数から1件あたりの総金額を計算してみると3600円前後になる。これも飲み会の精算と考えると生活実感に合う金額だ。「コード決済量動向調査」(キャッシュレス推進協議会)より作成。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

コロナ禍というキャッシュレス決済にとっては追い風の状況があったとは言え、2020年7月に掲げた「2025年6月までに4割程度」という目標の達成が確実になってきた。

経済産業省では、時期は明確にしていないが、「将来的には世界最高水準の80%」を目指すとしている。日本はすでにキャッシュレス社会への道を歩み始めている。

経済産業省は、キャッシュレス決済比率の内訳も公開していて、この中で多くの人が驚いたのがコード決済の躍進ぶりだった。クレジットカードの利用率が高いのは当然として、意外に電子マネーが伸び悩んでいる。コード決済は、2022年にも電子マネーを抜いてクレジットカードの次のキャッシュレス決済手段になりそうな勢いだ。

この結果は多く人にとって意外だったようだ。SNSなどでは、タッチだけで決済ができる「Suica最強説」を唱える人が多く、そういう人にとってはQRコードを表示したりスキャンしたりするコード決済は、手順が複雑すぎて、使い勝手の悪い決済手段だと見られているからだ。

Suica(および各種交通カード)は、タッチだけで決済が終わり、しかも反応時間が短いという世界でも最高レベルの技術が使われている。しかし、それはあくまでも公共交通の改札で渋滞を引き起こさないためのものだ。

決済が楽ということには副作用もある。本人確認をせずに決済ができてしまうため、拾った他人のSuicaも利用ができてしまう。スマートフォンで利用するモバイルSuicaも多くの場合、本人確認を省いて決済できる設定にしていることが多いため、拾ったスマホのモバイルSuicaも利用ができてしまう。

そのため、Suicaはチャージ金額の上限を2万円に制限することで、万が一紛失した場合でも、被害が大きくならないように工夫をしている(チャージには本人確認が必要)。これがキャッシュレス決済としては非常に使いづらいポイントになっている。クレジットカードでは一般的にはショッピング枠が数十万円以上あるので、よほどの高額商品を購入する時でもなければ利用上限を気にする必要はないが、Suicaを買い物に使う場合は常に残高を気にしなければならない。

そもそもが、JR東日本でも「Suicaは、鉄道の利用だけでなく…SF(電子マネー)として使用することでお買い物もできます」と、交通ICカードが主体であり、電子マネー機能は付随機能という位置付けをしており、Suica決済に対応しているのはほとんどがJR東日本のエキナカ、エキソトのJR東日本関連店舗だ。鉄道とその関連施設での利用客の利便性を高めることがねらいであり、日本全国で利用できるキャッシュレス決済手段として普及させようとは考えていない。

そもそも、JR東日本鉄道駅でも未導入の駅も多く残されている。特に、地方では自動車が移動の主役であることもあり、Suicaの所有率も高いとは言えない。

鉄道駅近くで店舗を展開していて、鉄道乗降客が顧客対象になるという場合であればともかく、それ以外の一般店舗ではクレジットカードや他の電子マネー、コード決済に比べて導入優先度の高い決済方式ではないのだ。

・PayPayが普及した理由1:導入コストが圧倒的に小さい

一方、PayPayは今後も拡大が見込まれる「第3のキャッシュレス決済」だと考えておくべきだ。ネットでよく言われる「利用客が店舗のQRコードをスキャンして、支払い金額を入力し、それを店舗スタッフに確認をしてもらい決済」というやり方は、確かに手順が煩雑だが、それでも現金でお釣りをやり取りするよりはスムースだ。

さらにこの方式では、店舗側はPayPayのアカウントを作成すれば、店舗のQRコードを印刷して掲示するだけでよく、バーコードスキャナーなどの設備導入が不要だ。これにより多くの個人商店が導入をし、それが消費者には「だいたいの店で利用できる」という利便性につながり、ますます使われるようになっている。

・PayPayが普及した理由2:決済手数料が業界最安レベル

2021年10月から、それまで決済手数料無料だったQRコード提示方式の決済が有料化され、1.60%以上の手数料が徴収されるようになり、ネットでは「手数料有料化により多くの個人商店が離脱をする」とも言われたがそのような現象は起きなかった。

主に、次の3つの理由があったと見られている。

1)手数料が有料化されたと言っても、クレジットカードの3%台から見れば半分程度であり、最も手数料率の低いキャッシュレス決済であることは変わらない。

2)PayPayが2022年3月まで「3%振り込みますキャンペーン」を行った。と言っても、キャンペーン期間に新規に加盟店を契約をした店舗のみであり、上限は100万円だ。新規加盟店の獲得効果は高かったと思えるが、既存加盟店の離脱効果まである内容ではない。それでも大きな離脱現象は起きていない。

3)PayPayの発表によると、2021年末段階で利用者は4700万人を突破、加盟店数は366万カ所を超えている。これだけ広がっているところに、PayPayの扱いをやめると、大きな客数減に繋がりかねないと加盟店が判断をしたと思われる。

・PayPayが普及した理由3:大手チェーンではタッチ決済並みの快適さ

確かにコード決済は、他のキャッシュレス決済に比べて、決済手順が複雑で手間がかかるが、レジに行列ができるようなコンビニやスーパーの多くでは、店舗側がスキャンする方式を採用しているので手順はタッチ決済並みになる。

飲食店や個人商店ではゆっくりと支払いをすることができるので、多少手順が複雑でも慣れてしまえばそう気にはならない。PINコード(暗証番号)の入力をしなければならないクレジットカードとそう大きくは変わらない(PINコードの入力も不要なサインレス決済は、スーパーやコンビニ、高速道路料金所などの特別契約の加盟店のみで、利用金額の上限も設定されている)。

・PayPayが普及した理由4:決済だけではない利便性

PayPayは、中国アリババのアリペイから間接的に技術提携を受け、アリペイをよく研究している。中国では、日常の買い物からECでの買い物、映画のチケットから飛行機や新幹線のチケット、地下鉄、バスの料金、駐車違反の罰金まで、日常の決済のほとんどすべてがアリペイひとつでできるようになっている。この利便性をPayPayも取り込んでいて、決済の瞬間の利便性だけではなく、トータルでの利便性が高くなっている。

特に今後注目されるのが、次のような利便性だ。

1)ミニアプリによる利便性

PayPayの中には多数のミニアプリが収納されている。これにより、対面決済だけでなく、EC、フードデリバリー、映画のチケット、公共料金の支払いなどが、スマホだけで可能になっている。利用をするのに、サービスごとにアカウントをつくって、パスワードを決めるという必要もない。支払いはすべてPayPayから行われる。

特に「1dayほけん」「ドライブ保険」「アウトドア保険」などの短期傷害保険、「PCR検査キット」「スマホ充電」などのように必要な時にしか使わないようなサービスの利用が圧倒的に便利になる。従来、このようなサービスを利用するには、事前にアプリをインストールし、アカウント登録をしておく必要があった。しかし、PayPayからであれば、必要な時にすぐに利用することができる。

2)個人間送金

他のキャッシュレス決済にはなく、PayPayなどのコード決済の大きなアドバンテージになっているのがこの個人送金だ。PayPay利用者の間で、PayPayの残高を送り合える。最もよく使われるのはグループ行動をした時の割り勘や精算。また、親が子どもにお小遣いを送るなど、個人間送金は意外に使い道が多い。

3)公共料金の支払い

水道光熱費などの紙の請求書のバーコードをスマホでスキャンして支払うことができる。今までもコンビニなどで公共料金の支払いは可能だったが、コンビニにすらいく必要がなくなった。ある程度の年齢以上の人は、銀行口座引き落としやクレジットカード払いにしている人が多いが、転居が多い学生や若い世代では、請求書による都度払いにしている人も多い。そのような人にとっては、非常に便利な機能だ。

決済手段の利便性というのは、対面決済が短時間で済むかどうかではない。生活関連サービスがどれだけ快適に利用できるかどうかが重要だ。電子マネーやクレジットカードのようにお金を電子化した手段をキャッシュレス1.0とすれば、PayPayのようなウォレットサービスはキャッシュレス2.0と考えることができる。

決済に手間がかかるという問題は、もし、それがほんとうに大きな課題となれば、PayPayがNFCなどのタッチ決済や顔認証決済に対応するということもじゅうぶんに考えられる。もはや、キャッシュレス決済の利便性は「現金を扱わずに済む」という1.0的な競争から、「生活サービス機能を取り込んでいく」という2.0的な競争に入っていて、PayPayを始めとするコード決済各社は、自社の決済手段を核とした生活サービスエコシステムを構築しようとしている。

もし、このような利便性が今ひとつ実感として理解できないという方は、さまざまなキャッシュレス決済をご自身で使ってみることをお勧めしたい。

お勧めしたいのは、次の3つの組み合わせだ。

1)コンタクトレス決済、タッチ決済対応のクレジットカード

2)ApplePay、GooglePay(クレジットカードを登録し、実際の決済は電子マネーで行う)

3)PayPay

この3つを組み合わせて、どのような場面でどのように使うといいのかを体感しておけば、店舗にどのようなキャッシュレス決済を導入すべきかは自然に見えてくるはずだ。(執筆:牧野 武文氏)

図1:デビットカード、電子マネー、コード決済のキャッシュレス決済比率の推移。いずれも順調に増加しているが、コード決済の急増ぶりが目につく。「2021年のキャッシュレス決済比率を算出しました」(経済産業省)より作成。

図2:PayPay加盟店数の推移。2021年10月に手数料が有料化されても、加盟店数は増加ぶりがやや緩やかになったものの、大きな離脱現象は起きていない。「「PayPay」が実施した主な取り組みと、それに伴う主要指標の推移について(2021年度下期)」(PayPay、https://about.paypay.ne.jp/pr/20220425/01/)より引用。

図3:コード決済の店舗での利用額と利用件数の推移。順調に増加をし続けている。「コード決済量動向調査」(キャッシュレス推進協議会、https://paymentsjapan.or.jp)より作成。

図4:コード決済の利用額と件数から、1件あたりの決済金額を計算してみると、1500円前後になる。食事1回分またはカフェ2人分と考えると生活実感とも合う数値。下がっているのは、より小さな決済(飲料、タバコなど)にも浸透していることがうかがわれる。「コード決済量動向調査」(キャッシュレス推進協議会)より作成。

図5:PayPayのミニアプリ群。旅行保険なども移動中にスマートフォンから簡単に加入ができる。アカウント登録やアプリのインストールも必要ない。

図6:コード決済の個人送金の金額と件数。いずれも増えていて、コード決済の個人間送金機能が浸透してきていると思われる。割り勘の精算、子どもへのお小遣いなどに使われている。「コード決済量動向調査」(キャッシュレス推進協議会)より作成。

図7:総総金額と件数から1件あたりの総金額を計算してみると3600円前後になる。これも飲み会の精算と考えると生活実感に合う金額だ。「コード決済量動向調査」(キャッシュレス推進協議会)より作成。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事が気に入ったら

いいね!しよう

PCI DSS 関連の最新記事をお届けします

Copyright by LINK, INC.