従業員の賃金支払いと言えば、多くの企業、商店が銀行振込を利用していることだろう。しかし、これだけキャッシュレス決済が普及をしてくると、従業員、特にアルバイト従業員の中には、キャッシュレス決済でもらった方が都合がいいと考える人も出てくる。

特に注目をされているのが「PayPay」に代表されるコード決済だ。コード決済には個人間送金という機能があり、利用者同士でチャージした金額を送金し合うことができる。これを利用すれば、企業が賃金を従業員のコード決済口座に送金をすることで賃金が支払えるようになる。

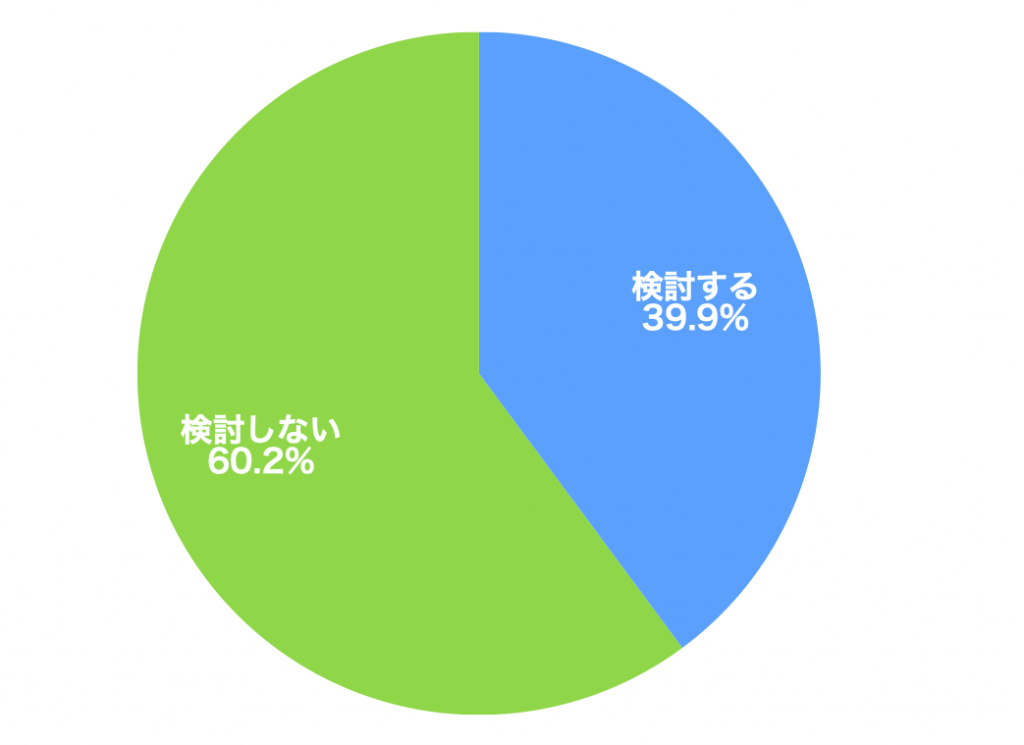

「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」(公正取引員会)では、賃金の支払いがコード決済に対して可能になったら利用することを検討するかというアンケート調査を消費者に対して行なっている。その結果によると、39.9%の人が「検討する」と回答している。これは2020年12月下旬に行われた調査であるので、現在はより多くの人が「検討する」と考えていると思われる。

賃金のキャッシュレス決済払いは、企業側にとってもいくつものメリットがある。

1)振込手数料が不要になる

銀行振込には振込手数料がかかる。これは雇用側が負担しなければならない(従業員に負担させるのは労働法違反となる)。一方で、コード決済の多くは現在のところ送金手数料は無料であるため、手数料コストが削減できる。

2)日払いなど突発的な支払いに対応できる

繁忙期などで短期アルバイトを採用した場合でも、銀行口座の開設、登録などをすることなく、すぐに支払いをすることができる。事務手続きが軽減され、従業員も素早く賃金の支払いを受けることができ、互いにメリットがある。

3)外国人の雇用がしやすくなる

外国人は、来日したばかりでは、銀行口座の開設にも時間がかかることがある。銀行側が求める身元確認書類をそろえる必要があるからだ。このような場合でも、キャッシュレス決済払いであれば賃金を円滑に支払うことができる。

2021年4月に開催された「第168回労働政策審議会労働条件分科会」で、すでに賃金のキャッシュレス支払いの議論が始まっている。各委員から問題点を挙げてもらい論点整理をしている段階だが、コード決済会社(資金移動業者)が破綻をした場合の労働者の保護が、銀行振込と同じレベルで実現可能なのかどうかが焦点になっている。

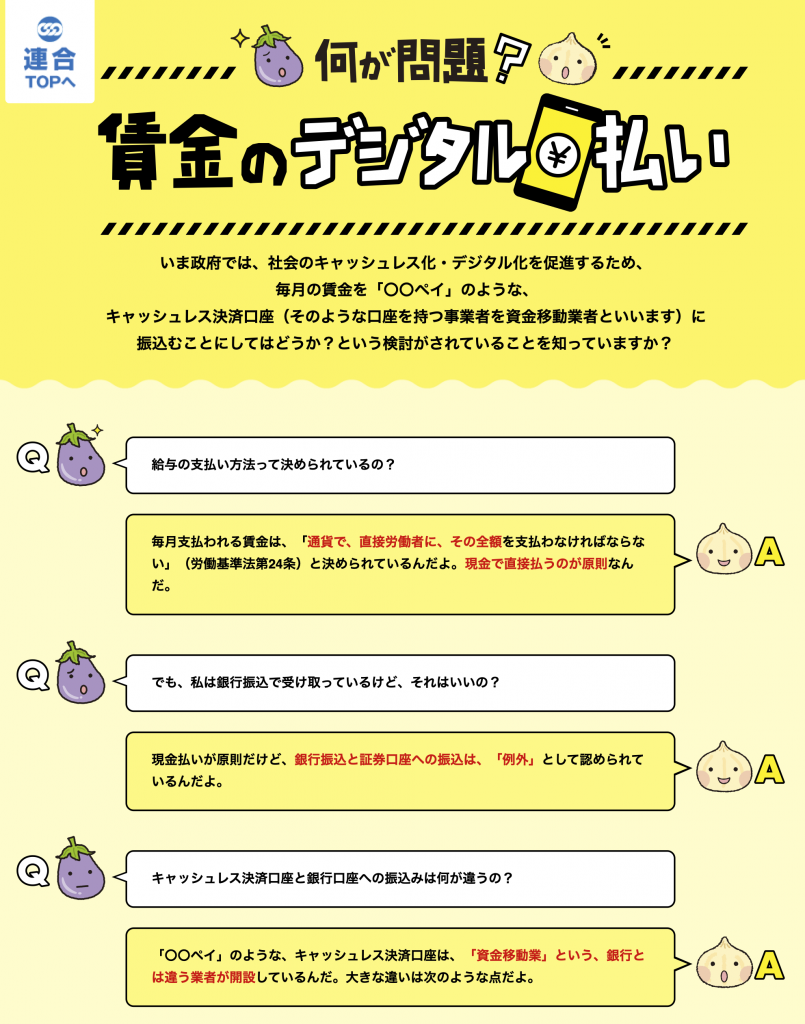

連合では、この労働者保護の観点から、賃金のキャッシュレス払に関しては慎重な態度をとっているようだ。(https://www.jtuc-rengo.or.jp/digitalmoneypay2021/)

労働法第24条で定められている賃金支払いの原則は5つある。

1)通貨払いの原則

2)直接払いの原則

3)全額払いの原則

4)毎月1回以上払いの原則

5)一定期日払いの原則

労働法が想定しているのは、現金を手渡しで支払うことなのだ。また、現状ではほとんどないと思うが、振込手数料を従業員側に負担させることも3の原則に反している(現在でも見られるのが、雇用者が指定する銀行であれば手数料は雇用者が負担をするが、それ以外の銀行や金融機関への振り込みを希望する場合は従業員側が手数料を負担するというもの)。

とは言え、銀行振込による給与払いができないとなれば社会が回らなくなる。そこで厚生労働省はガイドライン(「賃金の口座振込み等について」平成10年9月10日)を示し、そのガイドラインを守っているのであれば形式的に違法とはしないという方針を打ち出している。そのガイドラインとは次の6つだ。

1)個々の従業員に書面による申し出、または同意を得る

2)労使協定を締結する

3)賃金明細書を賃金支給日に発行する

4)賃金支給日の午前10時頃には払い出しが可能な状態にする

5)金融機関は一行、一社に限定せず、労働者の便宜を図る

6)証券総合口座に賃金支払いを行う場合は、MRF口座(銀行口座と同じように引き出しが自由にできる)であることを確認する

つまり、現在広く行われている銀行振込も、労働法的には問題があるものの利便性を考え、労働者保護の対策をした上で運用をしている。コード決済払いも要望をする労働者が増えれば、同様に労働者保護の対策を講じた上で利用をされるようになっていく可能性があると見られている。

米国ではペイロールカードが使われ、キャッシュレスによる賃金支払いが行われている。ペイロールカードは雇用者が提供するプリペイドカードで、賃金はオンラインでこのカードにチャージをする形で支払われる。VISAやMastercardの国際ブランドがついたペイロールカードも多く、このようなカードであれば、店舗で支払いに使うこともできる。また、銀行のATMで現金化をすることもでき、最低でも月1回は引き出し手数料も無料になる。

元々は銀行口座を持たない労働者のために始められた仕組みだが、現在ではモバイルアプリ化をされ、収支管理などもしやすいため、若年層を中心に使われるようになっている。民間調査会社によると、2022年には約840万枚がアクティブに利用されることになると予想されている。

米国の場合、賃金を週払いにする習慣もあり、毎回小切手払い、銀行振込払いでは企業側の負担も大きいことからキャッシュレス支払いが普及をし始めている。

また、中国ではデジタル人民元という通貨そのものをデジタル化してしまった。現在は試用段階で、利用できる都市は20都市程度だが、正式運用が始まれば一気にデジタル人民元による給与支払いに置き換わっていくと見られている。デジタルとは言え、国家が認める正式な通貨であり、振込手数料などは一切不要で、企業側の負担は大きく軽減される。

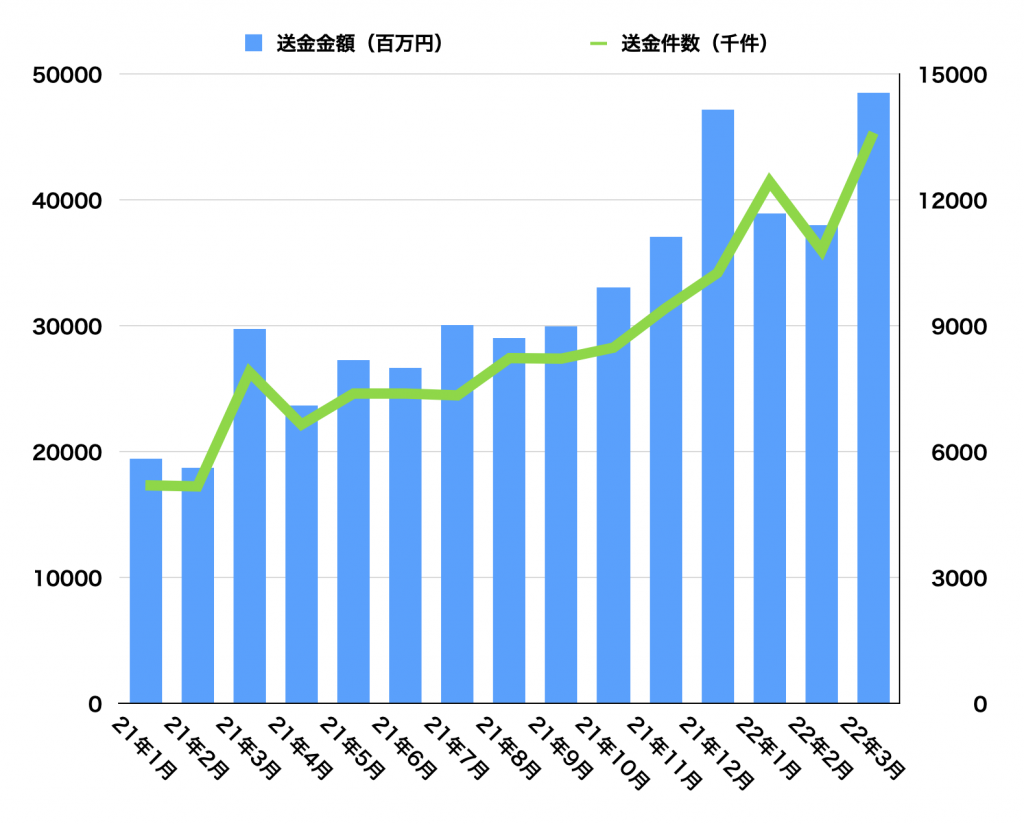

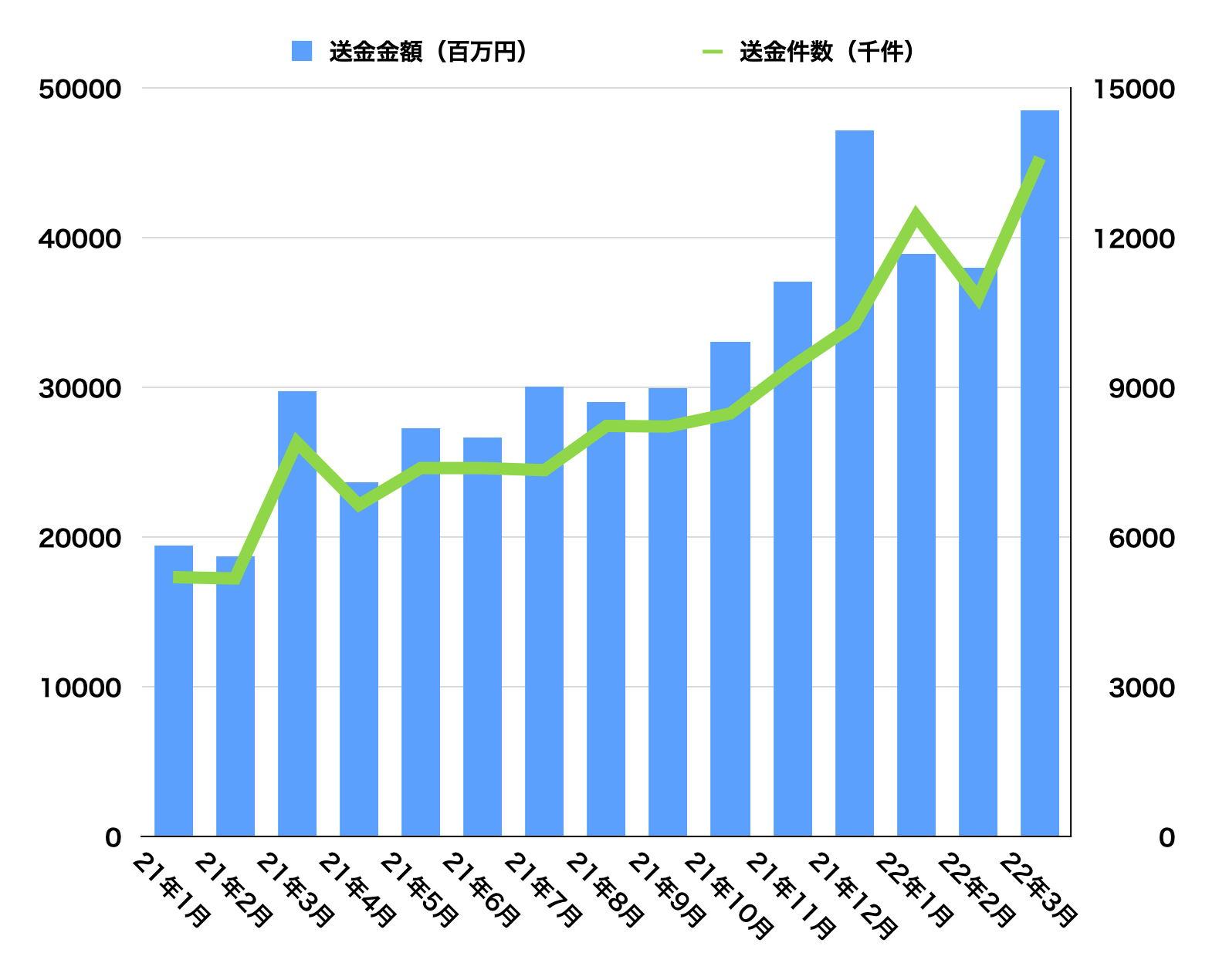

日本では、すでにコード決済の個人間送金機能が使われるようになっている。キャッシュレス推進協議会のデータによると、2022年3月には1361.2万件の個人送金が行われ、その平均総金額は3565.7円となる。友人同士で食事をした時の精算にコード決済の個人間送金を使う「デジタル割り勘」はもはや珍しいことではなくなっている。

賃金の支払いのデジタル化に関しては、労働者保護の観点から保証機関のスキームを構築するなど、まだまだ時間がかかるが、経費の精算は、従業員との合意があるのであれば問題はない。経費精算のデジタル化を試験的に導入してみて、どのような利便性と課題があるかを体感しておくと、将来賃金支払いのデジタル化が始まった時にも慌てずに済む。また、デジタル支払いを望んでいる従業員が多いのであれば、経費精算をデジタル化することは働きやすい職場環境づくりにもつながる。このような些細なことであっても、それはDX(デジタルトランスフォーメーション)の第1歩となる。

(執筆:牧野 武文氏)

図1:コード決済での賃金支払いが可能になったら、利用することを検討するかという問いに対する回答。4割の人が検討すると応えている。2020年12月の調査であるため、現在はより多くなっていると推測できる。

「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」(公正取引員会)より作成。

図2:日本労働組合総連合会(連合)の「何が問題?賃金のデジタル払い」のページ。労働者の保護の観点から、賃金のキャッシュレス払いの問題点をわかりやすく解説している。

https://www.jtuc-rengo.or.jp/digitalmoneypay2021/

図3:コード決済の個人間送金機能は広く浸透し始め、2022年3月には1361.2万件が利用されている。

「コード決済量動向調査」(キャッシュレス推進協議会)より作成。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

特に注目をされているのが「PayPay」に代表されるコード決済だ。コード決済には個人間送金という機能があり、利用者同士でチャージした金額を送金し合うことができる。これを利用すれば、企業が賃金を従業員のコード決済口座に送金をすることで賃金が支払えるようになる。

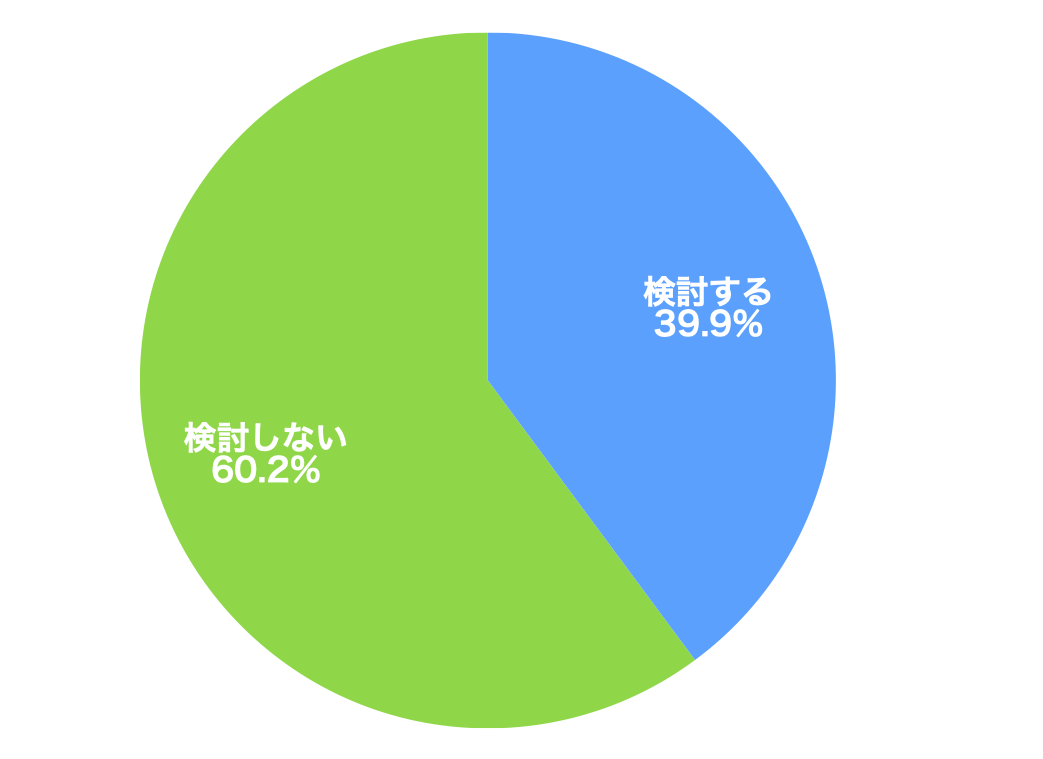

「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」(公正取引員会)では、賃金の支払いがコード決済に対して可能になったら利用することを検討するかというアンケート調査を消費者に対して行なっている。その結果によると、39.9%の人が「検討する」と回答している。これは2020年12月下旬に行われた調査であるので、現在はより多くの人が「検討する」と考えていると思われる。

賃金のキャッシュレス決済払いは、企業側にとってもいくつものメリットがある。

1)振込手数料が不要になる

銀行振込には振込手数料がかかる。これは雇用側が負担しなければならない(従業員に負担させるのは労働法違反となる)。一方で、コード決済の多くは現在のところ送金手数料は無料であるため、手数料コストが削減できる。

2)日払いなど突発的な支払いに対応できる

繁忙期などで短期アルバイトを採用した場合でも、銀行口座の開設、登録などをすることなく、すぐに支払いをすることができる。事務手続きが軽減され、従業員も素早く賃金の支払いを受けることができ、互いにメリットがある。

3)外国人の雇用がしやすくなる

外国人は、来日したばかりでは、銀行口座の開設にも時間がかかることがある。銀行側が求める身元確認書類をそろえる必要があるからだ。このような場合でも、キャッシュレス決済払いであれば賃金を円滑に支払うことができる。

2021年4月に開催された「第168回労働政策審議会労働条件分科会」で、すでに賃金のキャッシュレス支払いの議論が始まっている。各委員から問題点を挙げてもらい論点整理をしている段階だが、コード決済会社(資金移動業者)が破綻をした場合の労働者の保護が、銀行振込と同じレベルで実現可能なのかどうかが焦点になっている。

連合では、この労働者保護の観点から、賃金のキャッシュレス払に関しては慎重な態度をとっているようだ。(https://www.jtuc-rengo.or.jp/digitalmoneypay2021/)

労働法第24条で定められている賃金支払いの原則は5つある。

1)通貨払いの原則

2)直接払いの原則

3)全額払いの原則

4)毎月1回以上払いの原則

5)一定期日払いの原則

労働法が想定しているのは、現金を手渡しで支払うことなのだ。また、現状ではほとんどないと思うが、振込手数料を従業員側に負担させることも3の原則に反している(現在でも見られるのが、雇用者が指定する銀行であれば手数料は雇用者が負担をするが、それ以外の銀行や金融機関への振り込みを希望する場合は従業員側が手数料を負担するというもの)。

とは言え、銀行振込による給与払いができないとなれば社会が回らなくなる。そこで厚生労働省はガイドライン(「賃金の口座振込み等について」平成10年9月10日)を示し、そのガイドラインを守っているのであれば形式的に違法とはしないという方針を打ち出している。そのガイドラインとは次の6つだ。

1)個々の従業員に書面による申し出、または同意を得る

2)労使協定を締結する

3)賃金明細書を賃金支給日に発行する

4)賃金支給日の午前10時頃には払い出しが可能な状態にする

5)金融機関は一行、一社に限定せず、労働者の便宜を図る

6)証券総合口座に賃金支払いを行う場合は、MRF口座(銀行口座と同じように引き出しが自由にできる)であることを確認する

つまり、現在広く行われている銀行振込も、労働法的には問題があるものの利便性を考え、労働者保護の対策をした上で運用をしている。コード決済払いも要望をする労働者が増えれば、同様に労働者保護の対策を講じた上で利用をされるようになっていく可能性があると見られている。

米国ではペイロールカードが使われ、キャッシュレスによる賃金支払いが行われている。ペイロールカードは雇用者が提供するプリペイドカードで、賃金はオンラインでこのカードにチャージをする形で支払われる。VISAやMastercardの国際ブランドがついたペイロールカードも多く、このようなカードであれば、店舗で支払いに使うこともできる。また、銀行のATMで現金化をすることもでき、最低でも月1回は引き出し手数料も無料になる。

元々は銀行口座を持たない労働者のために始められた仕組みだが、現在ではモバイルアプリ化をされ、収支管理などもしやすいため、若年層を中心に使われるようになっている。民間調査会社によると、2022年には約840万枚がアクティブに利用されることになると予想されている。

米国の場合、賃金を週払いにする習慣もあり、毎回小切手払い、銀行振込払いでは企業側の負担も大きいことからキャッシュレス支払いが普及をし始めている。

また、中国ではデジタル人民元という通貨そのものをデジタル化してしまった。現在は試用段階で、利用できる都市は20都市程度だが、正式運用が始まれば一気にデジタル人民元による給与支払いに置き換わっていくと見られている。デジタルとは言え、国家が認める正式な通貨であり、振込手数料などは一切不要で、企業側の負担は大きく軽減される。

日本では、すでにコード決済の個人間送金機能が使われるようになっている。キャッシュレス推進協議会のデータによると、2022年3月には1361.2万件の個人送金が行われ、その平均総金額は3565.7円となる。友人同士で食事をした時の精算にコード決済の個人間送金を使う「デジタル割り勘」はもはや珍しいことではなくなっている。

賃金の支払いのデジタル化に関しては、労働者保護の観点から保証機関のスキームを構築するなど、まだまだ時間がかかるが、経費の精算は、従業員との合意があるのであれば問題はない。経費精算のデジタル化を試験的に導入してみて、どのような利便性と課題があるかを体感しておくと、将来賃金支払いのデジタル化が始まった時にも慌てずに済む。また、デジタル支払いを望んでいる従業員が多いのであれば、経費精算をデジタル化することは働きやすい職場環境づくりにもつながる。このような些細なことであっても、それはDX(デジタルトランスフォーメーション)の第1歩となる。

(執筆:牧野 武文氏)

図1:コード決済での賃金支払いが可能になったら、利用することを検討するかという問いに対する回答。4割の人が検討すると応えている。2020年12月の調査であるため、現在はより多くなっていると推測できる。

「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」(公正取引員会)より作成。

図2:日本労働組合総連合会(連合)の「何が問題?賃金のデジタル払い」のページ。労働者の保護の観点から、賃金のキャッシュレス払いの問題点をわかりやすく解説している。

https://www.jtuc-rengo.or.jp/digitalmoneypay2021/

図3:コード決済の個人間送金機能は広く浸透し始め、2022年3月には1361.2万件が利用されている。

「コード決済量動向調査」(キャッシュレス推進協議会)より作成。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事をシェアする

Copyright by LINK, INC.