キャッシュレス決済というと、クレジットカードや交通カードなどのプラスティックカードをレジにタッチをして支払うという姿をイメージする人が多い。しかし、これはキャッシュレス1.0とも言うべき仕組みで、現金を電子化しただけのことにすぎない。

一方、このようなキャッシュレス決済手段をスマートフォンのウォレット化をすると、現金を電子化しただけでなく、さまざまな応用活用が可能となり、地域振興策と連動させることもできるようになる。このようなスマホを利用するキャッシュレスはキャッシュレス2.0とでも呼ぶべき大きな可能性を秘めている。

例えば、自治体が地域振興商品券を発行した場合、キャッシュレス1.0では、店舗側が紙の商品券を受け取り、レジを操作してその分を割引いた額をカードで決済するなどするしかない。しかし、キャッシュレス2.0では、商品券が電子化され、スマホのウォレットアプリに格納され、普通に決済するだけで商品券が優先して使用されるようにできる。消費者も店舗も決済に関する負担が大きく減り、発行する自治体も印刷や郵送、窓口業務の負担を大きく減らすことができる。負担を減らすことができるということは、同じ予算で振興策の規模を大きくしたり、実施頻度を増やせるということだ。

キャッシュレス先進国である中国では、アリババのキャッシュレス「アリペイ」が「アント森林」という環境保護キャンペーンを行っていて、国内外から高く評価されている。

このキャンペーンは、1本の木を育てるゲーム仕立てになっている。地下鉄に乗る、電気自動車バスに乗る、環境保護を考慮した製品を購入するなどの消費行動をし、アリペイで決済をすると、排出せずに済んだ二酸化炭素量が計算され、その量に応じてバーチャルな木が育っていくというものだ。

そして、木が育つと、アリババが実際に植林をする。すでに3.26億本の植林がされ、大型の環境保護活動になっている。この植林にかかる費用は、アリババが公益活動用に支出をしているが、ただ植林をするだけではなく、消費者の行動を低炭素の方向に促すことができ、活動の認知度を高めることができる点がポイントだ。もちろん、アリペイの利用促進、企業のイメージアップにも大きく貢献している。

キャッシュレス2.0では、このようなことが実現できる。

日本では、アリペイをよく研究しているコード決済「PayPay」が、このようなスマホ決済ならではの機能を活かして、さまざまな試みをしている。特定の地域と連携した地域限定キャンペーンが各地で常時開催されている。提携地域の店舗でPayPayで決済をするとポイント還元されるというものだが、その率が20%、30%と高く、集客効果は大きい。

商店会などが独自で割引キャンペーンを行うとすると、クーポンの印刷や告知などにかなりの費用がかかる。さらには割引の原資や店舗ごとの考え方の違いにより、全店舗に参加をしてもらうということは簡単ではない。このようなコード決済のキャンペーンでは、消費者は実質的な割引を受けられるが、割引分は地方自治体の地域振興予算から支出をすることが一般的で、店舗側は通常通りの価格で売ることができる。店舗にとって参加を拒む理由がない。

一方で、PayPayとしては、利用者増、決済金額の増大が期待をでき、消費者、商店、PayPayの三者いずれにもメリットが生まれる仕組みになっている。

このようなキャッシュレス2.0の考え方と結びついて、地域通貨が息を吹き返そうとしている。地域通貨は、地域経済を活性化する目的で発行されている地域限定の通貨だが、成功例がきわめて少なく、現在稼働中の地域通貨も減少傾向にある。言葉は悪いが、発行しただけで活用されないままに消えようとしている状態だ。

しかし、岐阜県高山市・飛騨市・白川村で、地元金融機関である飛騨信用組合が2017年12月から発行している地域通貨「さるぼぼコイン」は、最初からQRコードを利用した電子通貨として始め、地域通貨の稀有な成功例として注目をされている。

支払いは、スマホで店舗側のQRコードを読み込む方式であるため、店舗側が用意するものはさるぼぼコインのアカウントと印刷したQRコードだけで済む。この手軽さにより、加盟店は2018年7月時点で700店だったものが、2020年6月には1300店と順調に増えている。また、高山市、飛騨市の市税の支払いにも対応。中国アリペイとも連携してインバウンド需要を取り込めるようになり、「地域のお金は地域で消費をし、インバウンド観光客を呼び込むことで外貨を稼ぐ」という先進的な地域経済活性事例として大きく注目された。

唯一の欠点は、スマホを持っていないとさるぼぼコインが利用できないという点だが、関係者に話を聞いてみると、むしろ、さるぼぼコインを使うためにスマホを契約する高齢者がいるほどだという。高齢者がスマホを使いこなせないというのは、若年層の勝手な思い込みにすぎず、ひとつの機能であれば高齢者もじゅうぶんに使いこなすことができる。さらには、わからなくなっても商店の顔見知りのスタッフが、懇切丁寧に使い方をサポートするので、決済時に混乱は起きていないという。大都市と違って、住民のコミュニケーションが濃密であることが、自然に教え合う姿勢を生み、電子通貨がうまく浸透をし始めている。

また、岐阜県恵那市では、プレミアムつき商品券でキャッシュレスシステムを活用している。地域経済の活性化のために恵那市が8月1日から購入申し込みを受け付けている「恵那市プレミアム付商品券」は、電子商品券が2.3億円分、紙の商品券が1.1億円分販売される。電子商品券では15%、紙の商品券は10%のプレミアムがつく。電子消費券を利用するには、消費者が専用ウォレットアプリでバーコードを表示して、これを店舗側のスキャナーで読み込んでもらうことで決済ができる。紙の商品券と異なり、請求金額だけが残高から減っていく(紙の商品券はお釣りが出ない)。

さらに、ウォレットアプリは、クレジットカードや銀行口座などからチャージをすることもでき、電子消費券以上の消費を促すことも可能になっている。

日本のスマホ所有比率は、「情報通信白書」(総務省)によると、2021年で世帯普及率が88.6%に達している。公共サービスなどでは、スマホ以外の選択肢も用意すべきだが、スマホファーストでサービスを設計をしても公平性を損なわないほど普及をした。

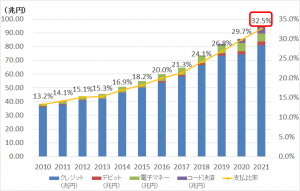

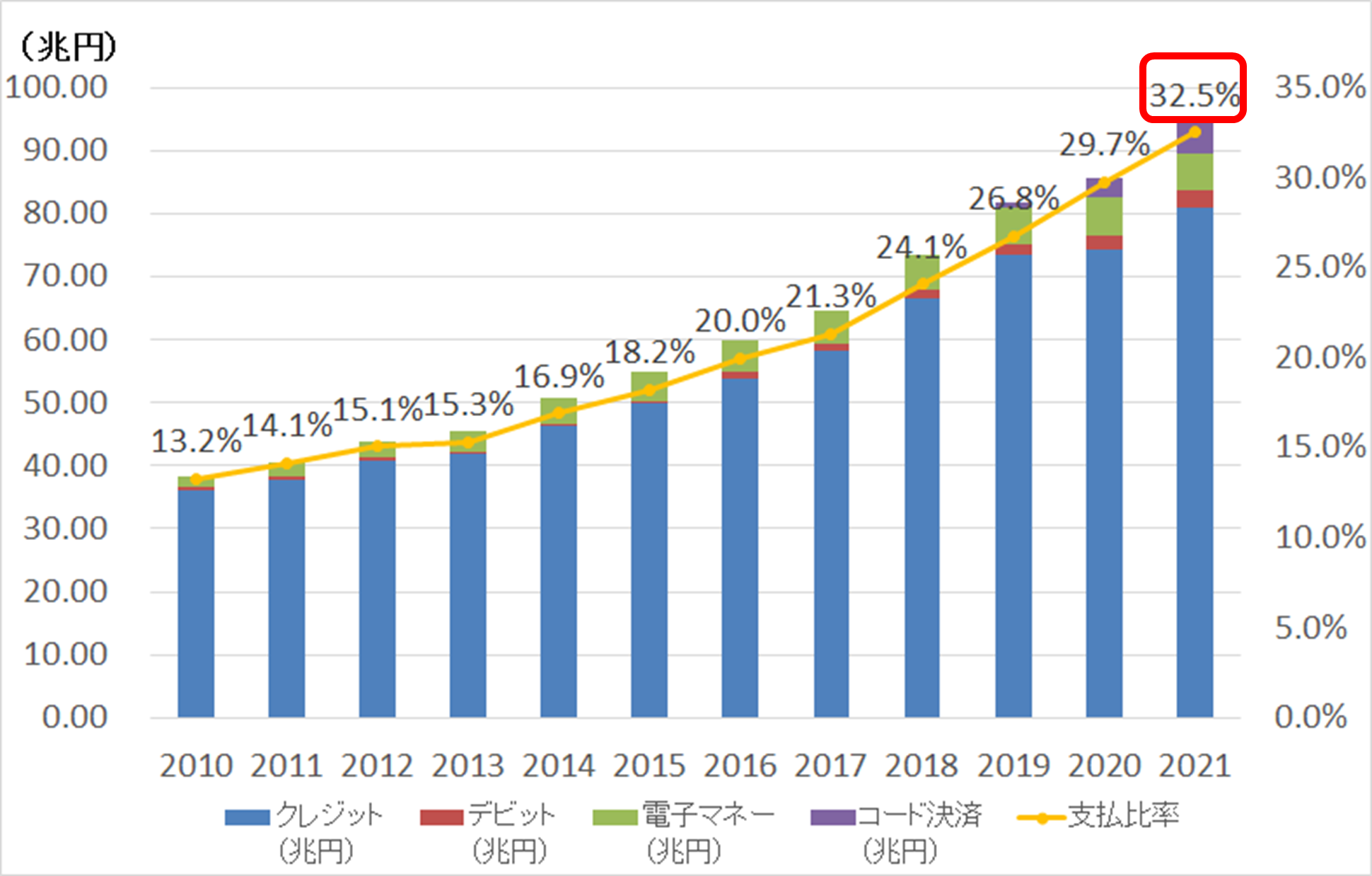

一方、経済産業省の「2021年のキャッシュレス決済比率を算出しました」によると、2021年末の段階でのキャッシュレス決済比率は32.5%になっている。しかし、その多くがクレジットカード(27.7%)だ。

キャッシュレス2.0にあたる電子マネーとコード決済の割合は合計してもわずか3.8%でしかない。

キャッシュレス決済を地域経済の活性化、地域振興に結びつけていくには、単なる現金の電子化であるキャッシュレス1.0ではなく、スマホを介するキャッシュレス2.0が重要になってくる。海外、他地域での活性化事例を参考にしながら、同業者、商店会、地域団体、自治体などとともに、振興施策を企画し、実行に結びつけていくことが重要になってくる。年末の歳末大売り出しの福引大会なども、スマホからでも会場からでも参加ができ、YouTubeでライブ配信される。そのようなことも簡単に実行できるようになっている。地域経済にとって、スマホを活用するキャッシュレス2.0が重要なツールになってきている。

(執筆:牧野 武文氏)

図1:中国のスマホ決済「アリペイ」が行っているアント森林。徒歩で移動する、地下鉄に乗るなど環境に優しい行動、決済をすると、その行動に応じた二酸化炭素が得られる。徒歩で移動をしたため、7gの二酸化炭素を排出せずに済んだ。これが栄養となり木が育っていく。成長すると、実際の保護地に植林がされる。

図2:PayPayでは特定の地域での決済でポイント還元をする地域特定キャンペーンを行なっている。地元商店にとっては、低コストで割引セールに等しいキャンペーンが実施できることになる。https://paypay.ne.jp/event/support-local/

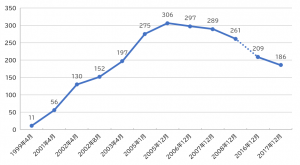

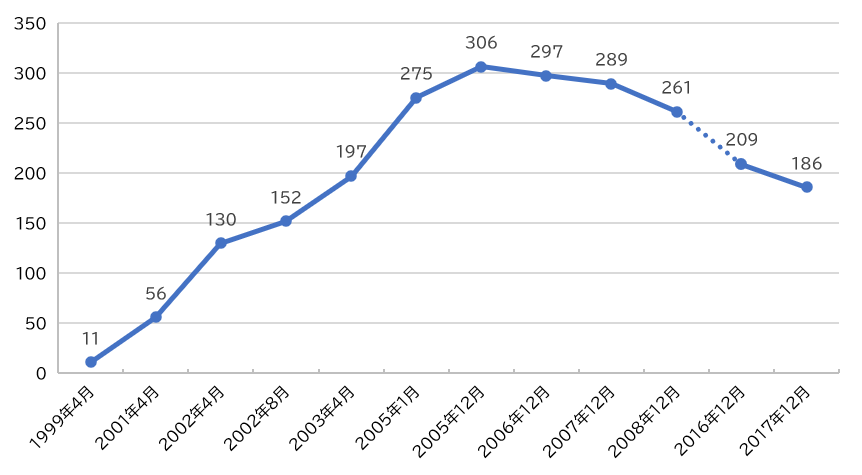

図3:一時は地域経済活性化の鍵として期待された地域通貨も2005年をピークに稼働している地域通貨の数が減少に転じている。活用が難しかった地域通貨も、電子通貨にすることで活用法が生まれてきている。

「Vol.268-2 地域通貨の新しい在り方について」(山梨総合研究所)より引用。https://www.yafo.or.jp/2020/11/30/12946/

図4:電子通貨として始まった地域通貨「さるほぼコイン」。加盟店も増加し、地域経済の活性化に貢献をしている。地域通貨の貴重な成功例として各方面から注目をされている。https://www.hidashin.co.jp/coin/

図5:日本のキャッシュレス決済は順調に伸びている。しかし、その大半はクレジットカードであり、地域経済活性化に活用ができるスマホ決済(電子マネー+コード決済)は決済全体の3.8%でしかない。https://www.meti.go.jp/press/2022/06/20220601002/20220601002.html

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

一方、このようなキャッシュレス決済手段をスマートフォンのウォレット化をすると、現金を電子化しただけでなく、さまざまな応用活用が可能となり、地域振興策と連動させることもできるようになる。このようなスマホを利用するキャッシュレスはキャッシュレス2.0とでも呼ぶべき大きな可能性を秘めている。

例えば、自治体が地域振興商品券を発行した場合、キャッシュレス1.0では、店舗側が紙の商品券を受け取り、レジを操作してその分を割引いた額をカードで決済するなどするしかない。しかし、キャッシュレス2.0では、商品券が電子化され、スマホのウォレットアプリに格納され、普通に決済するだけで商品券が優先して使用されるようにできる。消費者も店舗も決済に関する負担が大きく減り、発行する自治体も印刷や郵送、窓口業務の負担を大きく減らすことができる。負担を減らすことができるということは、同じ予算で振興策の規模を大きくしたり、実施頻度を増やせるということだ。

キャッシュレス先進国である中国では、アリババのキャッシュレス「アリペイ」が「アント森林」という環境保護キャンペーンを行っていて、国内外から高く評価されている。

このキャンペーンは、1本の木を育てるゲーム仕立てになっている。地下鉄に乗る、電気自動車バスに乗る、環境保護を考慮した製品を購入するなどの消費行動をし、アリペイで決済をすると、排出せずに済んだ二酸化炭素量が計算され、その量に応じてバーチャルな木が育っていくというものだ。

そして、木が育つと、アリババが実際に植林をする。すでに3.26億本の植林がされ、大型の環境保護活動になっている。この植林にかかる費用は、アリババが公益活動用に支出をしているが、ただ植林をするだけではなく、消費者の行動を低炭素の方向に促すことができ、活動の認知度を高めることができる点がポイントだ。もちろん、アリペイの利用促進、企業のイメージアップにも大きく貢献している。

キャッシュレス2.0では、このようなことが実現できる。

日本では、アリペイをよく研究しているコード決済「PayPay」が、このようなスマホ決済ならではの機能を活かして、さまざまな試みをしている。特定の地域と連携した地域限定キャンペーンが各地で常時開催されている。提携地域の店舗でPayPayで決済をするとポイント還元されるというものだが、その率が20%、30%と高く、集客効果は大きい。

商店会などが独自で割引キャンペーンを行うとすると、クーポンの印刷や告知などにかなりの費用がかかる。さらには割引の原資や店舗ごとの考え方の違いにより、全店舗に参加をしてもらうということは簡単ではない。このようなコード決済のキャンペーンでは、消費者は実質的な割引を受けられるが、割引分は地方自治体の地域振興予算から支出をすることが一般的で、店舗側は通常通りの価格で売ることができる。店舗にとって参加を拒む理由がない。

一方で、PayPayとしては、利用者増、決済金額の増大が期待をでき、消費者、商店、PayPayの三者いずれにもメリットが生まれる仕組みになっている。

このようなキャッシュレス2.0の考え方と結びついて、地域通貨が息を吹き返そうとしている。地域通貨は、地域経済を活性化する目的で発行されている地域限定の通貨だが、成功例がきわめて少なく、現在稼働中の地域通貨も減少傾向にある。言葉は悪いが、発行しただけで活用されないままに消えようとしている状態だ。

しかし、岐阜県高山市・飛騨市・白川村で、地元金融機関である飛騨信用組合が2017年12月から発行している地域通貨「さるぼぼコイン」は、最初からQRコードを利用した電子通貨として始め、地域通貨の稀有な成功例として注目をされている。

支払いは、スマホで店舗側のQRコードを読み込む方式であるため、店舗側が用意するものはさるぼぼコインのアカウントと印刷したQRコードだけで済む。この手軽さにより、加盟店は2018年7月時点で700店だったものが、2020年6月には1300店と順調に増えている。また、高山市、飛騨市の市税の支払いにも対応。中国アリペイとも連携してインバウンド需要を取り込めるようになり、「地域のお金は地域で消費をし、インバウンド観光客を呼び込むことで外貨を稼ぐ」という先進的な地域経済活性事例として大きく注目された。

唯一の欠点は、スマホを持っていないとさるぼぼコインが利用できないという点だが、関係者に話を聞いてみると、むしろ、さるぼぼコインを使うためにスマホを契約する高齢者がいるほどだという。高齢者がスマホを使いこなせないというのは、若年層の勝手な思い込みにすぎず、ひとつの機能であれば高齢者もじゅうぶんに使いこなすことができる。さらには、わからなくなっても商店の顔見知りのスタッフが、懇切丁寧に使い方をサポートするので、決済時に混乱は起きていないという。大都市と違って、住民のコミュニケーションが濃密であることが、自然に教え合う姿勢を生み、電子通貨がうまく浸透をし始めている。

また、岐阜県恵那市では、プレミアムつき商品券でキャッシュレスシステムを活用している。地域経済の活性化のために恵那市が8月1日から購入申し込みを受け付けている「恵那市プレミアム付商品券」は、電子商品券が2.3億円分、紙の商品券が1.1億円分販売される。電子商品券では15%、紙の商品券は10%のプレミアムがつく。電子消費券を利用するには、消費者が専用ウォレットアプリでバーコードを表示して、これを店舗側のスキャナーで読み込んでもらうことで決済ができる。紙の商品券と異なり、請求金額だけが残高から減っていく(紙の商品券はお釣りが出ない)。

さらに、ウォレットアプリは、クレジットカードや銀行口座などからチャージをすることもでき、電子消費券以上の消費を促すことも可能になっている。

日本のスマホ所有比率は、「情報通信白書」(総務省)によると、2021年で世帯普及率が88.6%に達している。公共サービスなどでは、スマホ以外の選択肢も用意すべきだが、スマホファーストでサービスを設計をしても公平性を損なわないほど普及をした。

一方、経済産業省の「2021年のキャッシュレス決済比率を算出しました」によると、2021年末の段階でのキャッシュレス決済比率は32.5%になっている。しかし、その多くがクレジットカード(27.7%)だ。

キャッシュレス2.0にあたる電子マネーとコード決済の割合は合計してもわずか3.8%でしかない。

キャッシュレス決済を地域経済の活性化、地域振興に結びつけていくには、単なる現金の電子化であるキャッシュレス1.0ではなく、スマホを介するキャッシュレス2.0が重要になってくる。海外、他地域での活性化事例を参考にしながら、同業者、商店会、地域団体、自治体などとともに、振興施策を企画し、実行に結びつけていくことが重要になってくる。年末の歳末大売り出しの福引大会なども、スマホからでも会場からでも参加ができ、YouTubeでライブ配信される。そのようなことも簡単に実行できるようになっている。地域経済にとって、スマホを活用するキャッシュレス2.0が重要なツールになってきている。

(執筆:牧野 武文氏)

図1:中国のスマホ決済「アリペイ」が行っているアント森林。徒歩で移動する、地下鉄に乗るなど環境に優しい行動、決済をすると、その行動に応じた二酸化炭素が得られる。徒歩で移動をしたため、7gの二酸化炭素を排出せずに済んだ。これが栄養となり木が育っていく。成長すると、実際の保護地に植林がされる。

図2:PayPayでは特定の地域での決済でポイント還元をする地域特定キャンペーンを行なっている。地元商店にとっては、低コストで割引セールに等しいキャンペーンが実施できることになる。https://paypay.ne.jp/event/support-local/

図3:一時は地域経済活性化の鍵として期待された地域通貨も2005年をピークに稼働している地域通貨の数が減少に転じている。活用が難しかった地域通貨も、電子通貨にすることで活用法が生まれてきている。

「Vol.268-2 地域通貨の新しい在り方について」(山梨総合研究所)より引用。https://www.yafo.or.jp/2020/11/30/12946/

図4:電子通貨として始まった地域通貨「さるほぼコイン」。加盟店も増加し、地域経済の活性化に貢献をしている。地域通貨の貴重な成功例として各方面から注目をされている。https://www.hidashin.co.jp/coin/

図5:日本のキャッシュレス決済は順調に伸びている。しかし、その大半はクレジットカードであり、地域経済活性化に活用ができるスマホ決済(電子マネー+コード決済)は決済全体の3.8%でしかない。https://www.meti.go.jp/press/2022/06/20220601002/20220601002.html

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事をシェアする

Copyright by LINK, INC.