キャッシュレス決済の普及に伴い、居場所を失いつつあるレシート。少額決済が多いコンビニや飲食店などでは「不要レシート入れ」と名のついた”ゴミ箱”があるのがあたり前となり、コンビニなどではレジからレシートが吐き出される場所に“ゴミ箱”が直結してあることも増えてきた。

環境を守るためにレジ袋ですら有料にして使用量を減らそうとしているのに、大量の必要のない紙レシートが毎日生産され、誰にも利用されることなく捨てられていることに何か矛盾を感じている人も多いのではないだろうか。

消費者から見た場合、キャッシュレス決済をすれば記録は残るためレシートは必要ではない。スマホ決済を主に使う人は、財布もバッグの奥深くに入れているか、財布をそもそも持ち歩かないという人までいる中で、うっかりレシートをもらってしまうと後始末が面倒になる。一方で、キャッシュレス決済を使いながらも、レシートがほしいという消費者もいる。家計簿をつける資料にするためだ。キャッスれす決済の記録から自動的に分類をし家計簿をつけてくれるアプリなどもあるが、すべてのキャッシュレス決済に対応しているわけではなく、レシートの写真を撮り、読み込んでくれるという機能を使う必要があるからだ。

加盟店にとっては、レシートを発行すれば「いらない」と怒られ、発行しなければ「発行しないのか」と怒られ、どうしていいのか悩んでいる方も多いのではないだろうか。

重要なのは、「レシートの発行義務」というものは法律上存在しないということだ。民法486条に「弁済をした者は、弁済を受領した者に対して受取証書の交付を請求することができる」となっている。消費者がレシートの発行を要求した時は発行しなければならないが、要求していないのであれば発行する必要はない。つまり、「発行しない」が基本であり、消費者から要求があったときだけ発行をするというのが本来の姿だ。

今のように常にレシートを発行するようになったのは、昭和の時代に、レジスターの導入が奨励されたからだ。POSレジなどでは、レジ入力がすべて記録されるため、売上をごまかすことがしづらくなる。収税の公正さを保つために小規模商店にまでレジの導入が奨励されたと言われる。

レシートが必要だと考えられるのは、次の2つのケースだ。

・購入した商品に問題があり、返品をするとき

・会社の経費を立て替え払いし、会社に対して経費精算を申請する場合(一般的には領収書)

私たちは、なかなか習慣というものを変えることができず、上記2つのケースでも紙の領収書かレシートの提示を求めがちだ。しかし、実用上は支払いの証明ができればいいので、レシートや領収書は必要ではなくなっている。

百貨店で商品を買ったら、その商品に問題があり、返品をしたい、あるいは問題のない商品に交換をしてもらいたい。このような場合、今までは紙のレシートを提示し、間違いなくその店舗で購入したことを証明しなければならなかった。しかし、キャッシュレス決済をした場合は、消費者の手元にも電子記録が残り、店舗側にも電子記録が残る。しかも、キャッシュレス決済では個別の決済番号が付与されている。店舗側のシステムでは決済と商品の紐付けも行われている。双方の記録を突き合わせれば、間違いなくその店舗で購入した商品であることは証明ができる。

現実には「返品にはレシートが必要」というルールにこだわり、トラブルになるケースもあるかもしれないが、いずれ解消をし、キャッシュレス決済の場合はレシートが完全に不要になっていく。

会社の業務で必要な支出をした時、従業員が立替払いをし、領収書やレシートをもらっておき、後で経理部に対して経費精算をするということは多くの人が行っている。このような経費精算には、領収書でなけなければならないと思い込んでいる人が多いが、これももはや古い習慣になっている。

領収書というのは意外に条件が緩く、国税庁の「金銭又は有価証券の受取書、領収書」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7105.htm)によると、「受取書とはその受領事実を証明するために作成し、その支払者に交付する証拠証書をいいます」と定義されている。そして、重要なのが、受取書、領収書、レシート、預かり書はもちろんこと、受取事実を証明するために請求書や納品書などに代済、相済とか了などと記入したものや、お買上票などの書類であっても、その作成の目的が金銭の受取事実を証明するものであるときは、受取書に該当するということだ。

つまり、支払いの事実が証明でき、一定程度の社会的信用のある書類であれば、多くの書類が受取書として利用できる。

消費税法では、「税額の控除に係る帳簿及び請求書」に該当し、以下の要件が必要だと定められている。

・書類作成者の氏名または名称

・取引年月日

・取引内容

・取引金額

・書類の交付を受ける事業者の氏名または名称

この規定があるために、書類の交付を受ける事業者の氏名または名称(宛名)が入っていないレシートは不可で、手書きの領収書が必要になる。当然、宛名が「上様」のように不特定多数を指すもの、取引内容が「お品代」などの具体性に欠くものは証拠書類として利用することができない。

ところが、宛名の必要性については例外が定められているのだ。次の5つの事業については宛名がなくても「請求書」(領収書)として成立をする。

・小売業

・バス、鉄道、航空会社などの旅客運送業

・旅行に関する事業

・飲食業

・駐車場業

つまり、会社の経費として使うもののほとんどは、宛名なしの領収書またはレシートで問題がない。むしろ、多くのレシートは機械により印刷をされ、改竄の余地は少ない。一方、手書き領収書の場合は、偽造することも難しくはない。むしろ、レシートの方が信用度は高いぐらいなのだ。

ただし、これはあくまでも消費税法で定める規定であり、消費税の仕入れ控除を受けるためのものだ。企業の経理が気にするのは、税務調査を受けた場合に経費の正当性を証明できるかどうかだ。税務調査は、各書類の要件が整っているかどうかよりも、全体的な整合性から不正を発見しようとする。いくら立派な領収書であっても、高額であるのに宛名と取引内容が明確でないとか、遠方の店舗の領収書が大量にあるなどの点を疑問に感じ、企業側が明快に説明できない場合、不正の疑いをかけていく。そのため、経理としては余計な疑いを持たれないように、領収書に不備がないようにうるさくいうのだ。

このような煩わしさを避けるために、近年では、法人クレジットカードを導入する企業が増えている。経費の支払いを法人カードで行うことで、従業員の立て替え払いの必要がなくなる。請求は会社に直接くるため、従業員は領収書などをもらって会社に対して精算を要求する必要はない。

経理では、クレジットカードの履歴データを経理ソフトに取り込み、経費として計上をすればいいだけだ。紙の領収書というのは残らないが、税務調査が入っても問題ない。申告した経費のクレジットカード使用履歴が電子的に残っているので、どこに対して何に使ったのかは、これ以上ないというほど明快に説明ができるからだ。税務署に対して必要なのは形式の整った書類ではなく、矛盾のない説明だ。これにより、企業の経費処理の業務が大幅に削減できることから、法人カードの導入が広がっている。

法人カードに合わせて、交通カードも法人で取得(匿名カード)するケースも増えている。電車やバスはクレジットカードよりも交通カードの方が利便性が高いからだ。従業員に配布をし、それで移動をしてもらう。交通カードの履歴は、NFCリーダーなどで経理ソフトに取り込むことができる。これも交通費の精算という作業が不要になる。

法人カードは、大企業が使うものというイメージが強いが、各社カード発行会社は、最近は中小企業に対しても積極的にアプローチをしている。それだけでなく、1人で事業をしている個人事業主も法人カードを取得している人が増えている。さらには、会社員でありながら副業をしている人は副業用の法人カードを取得していることもある。プライベートの支出は個人カードを、業務に関わる経費支出は法人カードを使うことで、公私の区別がつきやすくなり、税務申告をする時には法人カードの履歴をまとめて税務申告ソフトに転送をすればいいので、手間が大きく削減できる。税務署からの信用度もあがり、余計な疑いを持たれづらくなる。

レシート、領収書というのは、徐々に社会が必要としなくなり、決済のペーパーレス化が進んでいる。キャッシュレス決済の普及は、単に小銭のやり取りがなくなるという利便性だけでなく、このような広い範囲で効率を高める効果をもたらしてくれる。

(執筆:牧野 武文氏)

図1:多くのクレジットカード発行会社が法人カード(コーポレートカード)を発行している。その対象は、大企業だけでなく、中小企業やフリーランス、あるいは副業用にまで及んでいる。競争も激しくなっていて、年会費無料の法人カードも珍しくなっている。https://www.smbc-card.com/camp/biz_owners_lineup/index.html

図1:多くのクレジットカード発行会社が法人カード(コーポレートカード)を発行している。その対象は、大企業だけでなく、中小企業やフリーランス、あるいは副業用にまで及んでいる。競争も激しくなっていて、年会費無料の法人カードも珍しくなっている。https://www.smbc-card.com/camp/biz_owners_lineup/index.html

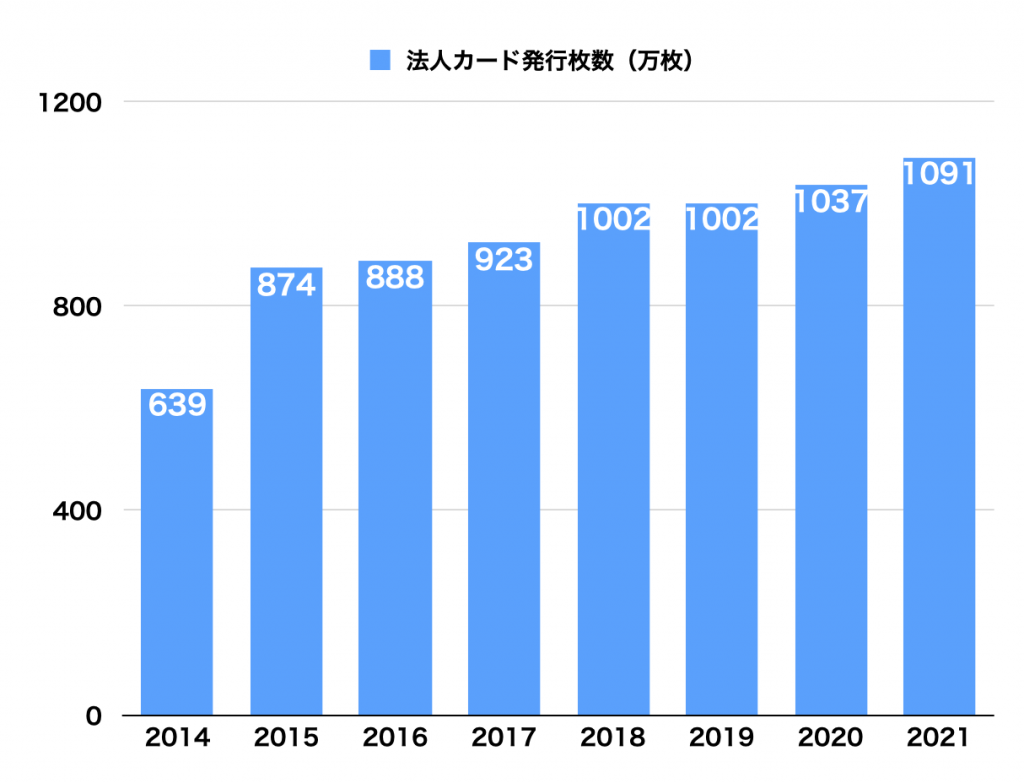

図2:法人カードの発行枚数は年々順調に伸びている。経費生産の手間、経理処理の手間を大幅に省くことができるからだ。日本クレジット協会(https://www.j-credit.or.jp/)の統計より作成。

図2:法人カードの発行枚数は年々順調に伸びている。経費生産の手間、経理処理の手間を大幅に省くことができるからだ。日本クレジット協会(https://www.j-credit.or.jp/)の統計より作成。

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

環境を守るためにレジ袋ですら有料にして使用量を減らそうとしているのに、大量の必要のない紙レシートが毎日生産され、誰にも利用されることなく捨てられていることに何か矛盾を感じている人も多いのではないだろうか。

消費者から見た場合、キャッシュレス決済をすれば記録は残るためレシートは必要ではない。スマホ決済を主に使う人は、財布もバッグの奥深くに入れているか、財布をそもそも持ち歩かないという人までいる中で、うっかりレシートをもらってしまうと後始末が面倒になる。一方で、キャッシュレス決済を使いながらも、レシートがほしいという消費者もいる。家計簿をつける資料にするためだ。キャッスれす決済の記録から自動的に分類をし家計簿をつけてくれるアプリなどもあるが、すべてのキャッシュレス決済に対応しているわけではなく、レシートの写真を撮り、読み込んでくれるという機能を使う必要があるからだ。

加盟店にとっては、レシートを発行すれば「いらない」と怒られ、発行しなければ「発行しないのか」と怒られ、どうしていいのか悩んでいる方も多いのではないだろうか。

重要なのは、「レシートの発行義務」というものは法律上存在しないということだ。民法486条に「弁済をした者は、弁済を受領した者に対して受取証書の交付を請求することができる」となっている。消費者がレシートの発行を要求した時は発行しなければならないが、要求していないのであれば発行する必要はない。つまり、「発行しない」が基本であり、消費者から要求があったときだけ発行をするというのが本来の姿だ。

今のように常にレシートを発行するようになったのは、昭和の時代に、レジスターの導入が奨励されたからだ。POSレジなどでは、レジ入力がすべて記録されるため、売上をごまかすことがしづらくなる。収税の公正さを保つために小規模商店にまでレジの導入が奨励されたと言われる。

レシートが必要だと考えられるのは、次の2つのケースだ。

・購入した商品に問題があり、返品をするとき

・会社の経費を立て替え払いし、会社に対して経費精算を申請する場合(一般的には領収書)

私たちは、なかなか習慣というものを変えることができず、上記2つのケースでも紙の領収書かレシートの提示を求めがちだ。しかし、実用上は支払いの証明ができればいいので、レシートや領収書は必要ではなくなっている。

百貨店で商品を買ったら、その商品に問題があり、返品をしたい、あるいは問題のない商品に交換をしてもらいたい。このような場合、今までは紙のレシートを提示し、間違いなくその店舗で購入したことを証明しなければならなかった。しかし、キャッシュレス決済をした場合は、消費者の手元にも電子記録が残り、店舗側にも電子記録が残る。しかも、キャッシュレス決済では個別の決済番号が付与されている。店舗側のシステムでは決済と商品の紐付けも行われている。双方の記録を突き合わせれば、間違いなくその店舗で購入した商品であることは証明ができる。

現実には「返品にはレシートが必要」というルールにこだわり、トラブルになるケースもあるかもしれないが、いずれ解消をし、キャッシュレス決済の場合はレシートが完全に不要になっていく。

会社の業務で必要な支出をした時、従業員が立替払いをし、領収書やレシートをもらっておき、後で経理部に対して経費精算をするということは多くの人が行っている。このような経費精算には、領収書でなけなければならないと思い込んでいる人が多いが、これももはや古い習慣になっている。

領収書というのは意外に条件が緩く、国税庁の「金銭又は有価証券の受取書、領収書」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7105.htm)によると、「受取書とはその受領事実を証明するために作成し、その支払者に交付する証拠証書をいいます」と定義されている。そして、重要なのが、受取書、領収書、レシート、預かり書はもちろんこと、受取事実を証明するために請求書や納品書などに代済、相済とか了などと記入したものや、お買上票などの書類であっても、その作成の目的が金銭の受取事実を証明するものであるときは、受取書に該当するということだ。

つまり、支払いの事実が証明でき、一定程度の社会的信用のある書類であれば、多くの書類が受取書として利用できる。

消費税法では、「税額の控除に係る帳簿及び請求書」に該当し、以下の要件が必要だと定められている。

・書類作成者の氏名または名称

・取引年月日

・取引内容

・取引金額

・書類の交付を受ける事業者の氏名または名称

この規定があるために、書類の交付を受ける事業者の氏名または名称(宛名)が入っていないレシートは不可で、手書きの領収書が必要になる。当然、宛名が「上様」のように不特定多数を指すもの、取引内容が「お品代」などの具体性に欠くものは証拠書類として利用することができない。

ところが、宛名の必要性については例外が定められているのだ。次の5つの事業については宛名がなくても「請求書」(領収書)として成立をする。

・小売業

・バス、鉄道、航空会社などの旅客運送業

・旅行に関する事業

・飲食業

・駐車場業

つまり、会社の経費として使うもののほとんどは、宛名なしの領収書またはレシートで問題がない。むしろ、多くのレシートは機械により印刷をされ、改竄の余地は少ない。一方、手書き領収書の場合は、偽造することも難しくはない。むしろ、レシートの方が信用度は高いぐらいなのだ。

ただし、これはあくまでも消費税法で定める規定であり、消費税の仕入れ控除を受けるためのものだ。企業の経理が気にするのは、税務調査を受けた場合に経費の正当性を証明できるかどうかだ。税務調査は、各書類の要件が整っているかどうかよりも、全体的な整合性から不正を発見しようとする。いくら立派な領収書であっても、高額であるのに宛名と取引内容が明確でないとか、遠方の店舗の領収書が大量にあるなどの点を疑問に感じ、企業側が明快に説明できない場合、不正の疑いをかけていく。そのため、経理としては余計な疑いを持たれないように、領収書に不備がないようにうるさくいうのだ。

このような煩わしさを避けるために、近年では、法人クレジットカードを導入する企業が増えている。経費の支払いを法人カードで行うことで、従業員の立て替え払いの必要がなくなる。請求は会社に直接くるため、従業員は領収書などをもらって会社に対して精算を要求する必要はない。

経理では、クレジットカードの履歴データを経理ソフトに取り込み、経費として計上をすればいいだけだ。紙の領収書というのは残らないが、税務調査が入っても問題ない。申告した経費のクレジットカード使用履歴が電子的に残っているので、どこに対して何に使ったのかは、これ以上ないというほど明快に説明ができるからだ。税務署に対して必要なのは形式の整った書類ではなく、矛盾のない説明だ。これにより、企業の経費処理の業務が大幅に削減できることから、法人カードの導入が広がっている。

法人カードに合わせて、交通カードも法人で取得(匿名カード)するケースも増えている。電車やバスはクレジットカードよりも交通カードの方が利便性が高いからだ。従業員に配布をし、それで移動をしてもらう。交通カードの履歴は、NFCリーダーなどで経理ソフトに取り込むことができる。これも交通費の精算という作業が不要になる。

法人カードは、大企業が使うものというイメージが強いが、各社カード発行会社は、最近は中小企業に対しても積極的にアプローチをしている。それだけでなく、1人で事業をしている個人事業主も法人カードを取得している人が増えている。さらには、会社員でありながら副業をしている人は副業用の法人カードを取得していることもある。プライベートの支出は個人カードを、業務に関わる経費支出は法人カードを使うことで、公私の区別がつきやすくなり、税務申告をする時には法人カードの履歴をまとめて税務申告ソフトに転送をすればいいので、手間が大きく削減できる。税務署からの信用度もあがり、余計な疑いを持たれづらくなる。

レシート、領収書というのは、徐々に社会が必要としなくなり、決済のペーパーレス化が進んでいる。キャッシュレス決済の普及は、単に小銭のやり取りがなくなるという利便性だけでなく、このような広い範囲で効率を高める効果をもたらしてくれる。

(執筆:牧野 武文氏)

図1:多くのクレジットカード発行会社が法人カード(コーポレートカード)を発行している。その対象は、大企業だけでなく、中小企業やフリーランス、あるいは副業用にまで及んでいる。競争も激しくなっていて、年会費無料の法人カードも珍しくなっている。https://www.smbc-card.com/camp/biz_owners_lineup/index.html

図2:法人カードの発行枚数は年々順調に伸びている。経費生産の手間、経理処理の手間を大幅に省くことができるからだ。日本クレジット協会(https://www.j-credit.or.jp/)の統計より作成。PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

構成/監修者

滝村 享嗣 氏

滝村 享嗣 氏

株式会社リンク セキュリティプラットフォーム事業部 事業部長

群馬県高崎市出身。1999年、新卒で大手商社(情報通信系サービス)に入社。その後、ITベンチャーの営業責任者、ソフトウエアベンチャーの営業/マーケティング/財務責任者に従事。2011年にリンクに入社し、セキュリティプラットフォーム事業の事業責任者として、クレジットカード業界のセキュリティ基準であるPCI DSS準拠を促進するクラウドサービスなどを企画・事業化している。

滝村 享嗣 氏

株式会社リンク セキュリティプラットフォーム事業部 事業部長

群馬県高崎市出身。1999年、新卒で大手商社(情報通信系サービス)に入社。その後、ITベンチャーの営業責任者、ソフトウエアベンチャーの営業/マーケティング/財務責任者に従事。2011年にリンクに入社し、セキュリティプラットフォーム事業の事業責任者として、クレジットカード業界のセキュリティ基準であるPCI DSS準拠を促進するクラウドサービスなどを企画・事業化している。

この記事をシェアする

Copyright by LINK, INC.