前回は、飲食サブスクが広がっていることを紹介し、サブスクのメリットについてご紹介をした。

1)話題になり、集客効果が期待できる。SNSで拡散しやすい

2)定期券方式なので、リピーターを育てることができる

3)固定収入や先に入金されることで、資金繰りを改善させる

というメリットがある。

しかし、これだけでは従来喫茶店などが行っている回数券、コーヒーチケットと同じだ。現在の飲食サブスクは、電子化をしているだけでなく、顧客データの見える化が行えることが大きなポイントだという話をした。

従来の飲食店は、現金決済、来店客という組み合わせで、顧客はすべて匿名だった。これがサブスクをきっかけに電子化をしていくこと、顧客が具体的に記名になる。顧客データを見える化することにより、適切な施策を打ち、改善をしていくことができる。それが最も大きなメリットだというお話をした。

といっても、飲食サブスクはまだ試験販売を始めている段階。顧客データを利用した施策が効果を生み出すようになるまで、まだある程度の時間はかかる。

そこで、台湾の庶民派スーパー「全聯福利中心」(PX Mart)の事例を紹介してみたい。台北市などを訪れたことがある人は、知っている方もいると思うが、PX Martは台湾に約1000店舗を展開するスーパー。大規模スーパーからコンビニサイズのミニ店舗までを展開し、徒歩20分圏内で台湾の人口の80%をカバーするという大手スーパーだ。

台湾でいちばんよく見かけるPX Mart。大規模店からコンビニサイズ店舗まで1000店舗を展開し、徒歩20分圏内で、台湾の人口の80%をカバーしているという。価格は安めの庶民派スーパーだ。

台湾でいちばんよく見かけるPX Mart。大規模店からコンビニサイズ店舗まで1000店舗を展開し、徒歩20分圏内で、台湾の人口の80%をカバーしているという。価格は安めの庶民派スーパーだ。

このPX Martが「分批取貨」という面白い販売方法を取っている。PX Martの専用アプリから購入できるが、例えばレトルトカレーが20箱など、購入の単位量が大きい。大量買いになるので、価格はお買い得になる。この20箱は、自分の好きな時に好きな量だけ、宅配または店舗受取ができるようになっている。しかも、どこの店舗でもかまわない。また、同じPX Martの会員であれば、知り合いにプレゼントすることもできる。月額定額制ではないものの、サブスクに近いサービスで、集客、リピート、売上を先に立てる、SNSで拡散させるという狙いはサブスクと同じだ。

ただし、大きな問題は、PX Martは低価格がウリの庶民派スーパー。顧客は40代以上が中心で、PX Martでは「ママとおばあちゃんがお客様」と言うほど。台湾のスマートフォン利用率は94.5%と高いが、キャッシュレス決済の普及率は日本と同程度で、若者が中心。つまり、PX Martの顧客はスマホを使っているものの、キャッシュレス決済は使わないという人が多い。このような層に、PX Mart専用のアプリをインストールさせ、スマホから買い物をさせるというのは簡単ではなかった。

PX Martがスマホやキャッシュレス決済に対応しなければならない理由は、ECの進出だ。台湾でもShopee、PChome、momoなどのECが伸びており、若者を中心に利用が拡大をしている。さらに、ECが生鮮食料品まで扱うようになり、PX Martなどの店舗スーパーの市場が蚕食され始めている。

そのため、PX MartもECを始めて対抗をする必要があるが、そのためには、顧客の中心層である中高年に、キャッシュレス決済を浸透させるという大きな課題があった。

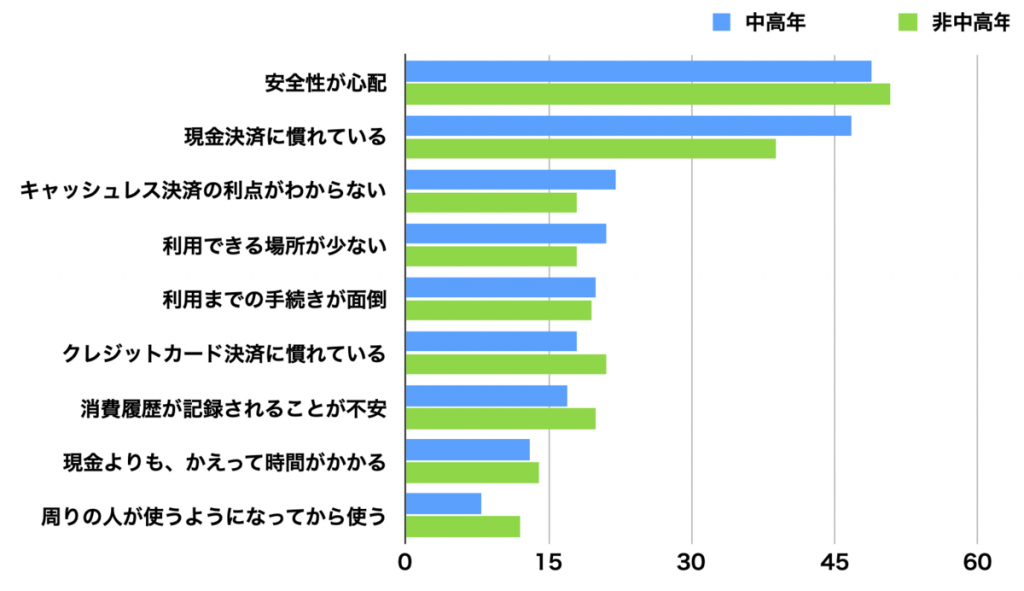

台湾の市民に「なぜスマホ決済を使わないのか」と質問した調査会社「東方線上」のアンケートでは、1位が「安全性が心配」だったが、2位が「現金決済に慣れている」だった。しかも、若者(18-49歳)は38.9%だったのに対し、中高年(50-64歳)は46.7%という高い割合を示した。

調査会社「東方線上」が2018年に行ったアンケート調査結果。なぜスマホ決済を使わないのかという問いに対し、中高年では「現金決済に慣れているから」という回答が多かった。この決済習慣を変える必要があった。

調査会社「東方線上」が2018年に行ったアンケート調査結果。なぜスマホ決済を使わないのかという問いに対し、中高年では「現金決済に慣れているから」という回答が多かった。この決済習慣を変える必要があった。

この現金決済に慣れている習慣を変えさせるのは簡単ではない。そこで、PX Martは2018年にまず電子マネーカードを導入した。日本のコンビニなどでも導入されているのと同じもので、事前に専用機やレジでチャージをしておき、タッチ決済をするというものだ。レジの業務効率を上げ、顧客にキャッシュレス決済に慣れてもらうのが目的だった。

しかも、使い方がきわめてユニークだった。事前にチャージをして、それで支払うこともできるが、現金とカードを出してもらい、お釣りを現金ではなく、カードにチャージをする方式を基本にした。これで「カード提示→残高不足→チャージ→決済」というレジの業務効率をかえって悪化させてしまうケースが少なくなり、同時にお釣りを現金で渡す必要がなくなり、レジの業務効率は向上した。

カードにはお釣りと優待ポイント分がチャージされていく。残高が代金よりも上回っている時は「カード残高からも支払えます」と案内をしてカード決済を促す。顧客は得をした感覚になり、好評を得ることができた。2019年2月には、カード会員は61.3万人に達した。

そして、2019年5月から、独自のスマホ決済「PX Pay」を導入していった。QRコード決済方式だが、残高は電子マネーカードから移行することができる。さらに、銀行口座やクレジットカードと紐付けて、スマホ内でチャージをすることも可能だ。

このPX Payを導入する際に、PX Martが準備したのが「ママさんヘルパー部隊」だった。各店舗の中年女性スタッフをヘルパーに任命し、顧客がPX Payアプリをインストールするお手伝いをする。顧客の中心となっている「ママとおばあちゃん」と近い年代の女性スタッフがインストールや設定のお手伝いをする。顧客のスマホの空き容量がない場合なども、ヘルパーが相談しながら不要なアプリを削除していくお手伝いをする。1人あたり20分かけるのが標準で、場合によっては1時間近くかかることもあるという。

これにより、電子マネーカードからスマホ決済「PX Pay」への移行が進んでいったが、大きかったのが、スタッフと顧客の結びつきが強化できたことだった。以前は、スタッフにとって顧客は匿名だったが、顧客にとってもスタッフは匿名だった。しかし、ママさんヘルパー部隊により、「あの人に教わってアプリを入れた」という顔見知り関係が生まれた。それ以降、ママさんヘルパースタッフは、顧客のコンシェルジュとなっている。気軽に商品の購入相談や世間話をしてもらえるようになった。庶民派スーパー「PX Mart」としては、スタッフと地域の顧客との結びつきが強化できたことがなによりの成果だった。

このような努力により、2019年12月には電子マネーカード会員200万人がPX Payに以降し、さらにPX Payの新規会員も300万人獲得することができた。独自のスマホ決済システムながら、500万人が利用するサービスになっている。

ここまで準備を進めて、ようやくPX Martは独自のEC「PX Go!」を2019年11月にスタートさせた。スマホで購入をすることで、自宅に配送してもらうこともできるし、好きな店舗で受け取ってもいい。

分批取貨は、最初にまとめ買いをして、好きな時に好きな店舗で受け取れたり、宅配をしてもらえる。さらに、友人に商品を贈ることもできるというもので、仕組みもアプリ内での操作も複雑だ。このような操作も、ママさんヘルパーが丁寧にお手伝いをする。表面的には、デジタルで店舗と顧客を結びつけたことになるが、実はそこに「人」が介在して、デジタルと顧客を結びつけている。この仕組みを構築したことで、PX Martはデジタルな苦手な中高年にデジタルサービスを浸透させることに成功している。

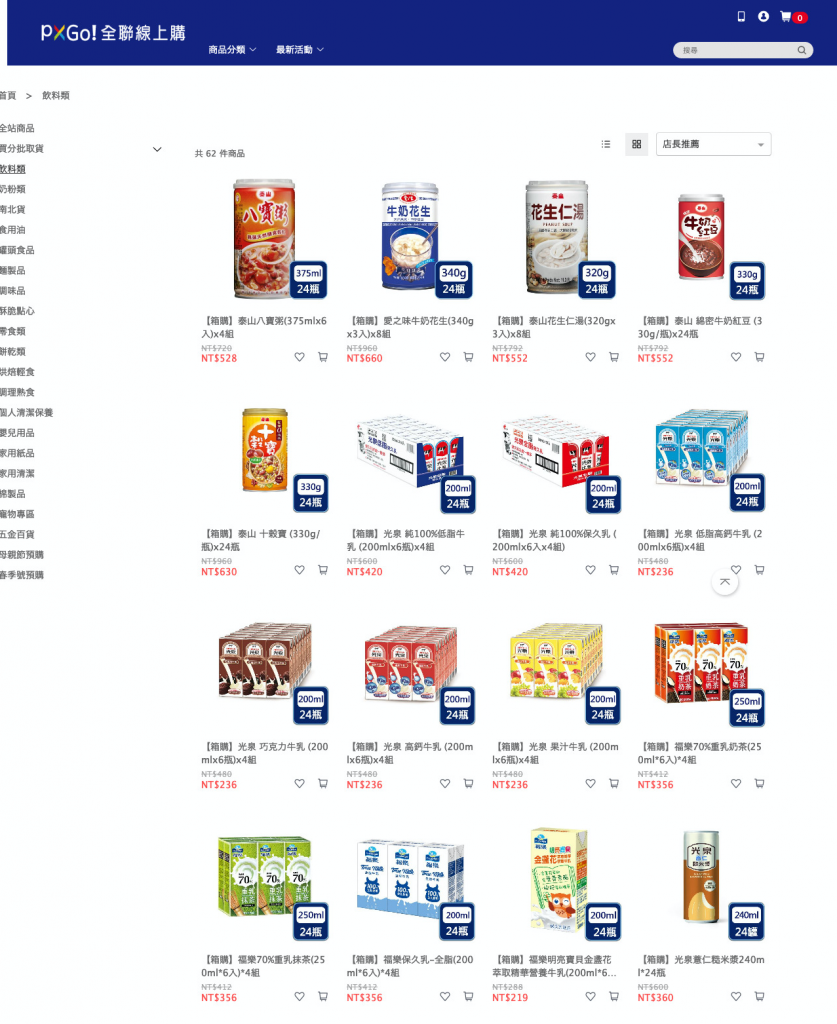

PX MartのEC「PX Go!」の分批取貨購入画面。多くの商品が1ケース単位で購入でき、好きなときに好きな量だけ受け取り、宅配をしてもらうことができる。https://shop.pxmart.com.tw/

PX MartのEC「PX Go!」の分批取貨購入画面。多くの商品が1ケース単位で購入でき、好きなときに好きな量だけ受け取り、宅配をしてもらうことができる。https://shop.pxmart.com.tw/

PX Martは「徒歩20分圏内で、台湾の人口の80%をカバー」というが、実際に徒歩20分の人がPX Martの店舗に買い物にきてくれるかどうかは微妙だ。そこに宅配ECをかませることで、徒歩20分圏内をしっかりとカバーできるようになった。また、高齢者は重たい食用油や飲料を自分で持って帰らなくても宅配をしてもらうことができるようになった。

独自のスマホ決済を導入することで、顧客の見える化が可能になり、効果のある企画が立てられるようになった。

これにより、初期の目的である「成長するECに対抗」が可能になり、さらに、今後、ECに慣れた若者たちが中高年になっときにも利用してもらえるスーパーになることができた。

飲食サブスクは、あくまでもデジタル化、顧客の見える化の入り口にすぎない。あらかじめ、大きな戦略を立てておくことが大切なのだ。(執筆:牧野 武文)

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

1)話題になり、集客効果が期待できる。SNSで拡散しやすい

2)定期券方式なので、リピーターを育てることができる

3)固定収入や先に入金されることで、資金繰りを改善させる

というメリットがある。

しかし、これだけでは従来喫茶店などが行っている回数券、コーヒーチケットと同じだ。現在の飲食サブスクは、電子化をしているだけでなく、顧客データの見える化が行えることが大きなポイントだという話をした。

従来の飲食店は、現金決済、来店客という組み合わせで、顧客はすべて匿名だった。これがサブスクをきっかけに電子化をしていくこと、顧客が具体的に記名になる。顧客データを見える化することにより、適切な施策を打ち、改善をしていくことができる。それが最も大きなメリットだというお話をした。

といっても、飲食サブスクはまだ試験販売を始めている段階。顧客データを利用した施策が効果を生み出すようになるまで、まだある程度の時間はかかる。

そこで、台湾の庶民派スーパー「全聯福利中心」(PX Mart)の事例を紹介してみたい。台北市などを訪れたことがある人は、知っている方もいると思うが、PX Martは台湾に約1000店舗を展開するスーパー。大規模スーパーからコンビニサイズのミニ店舗までを展開し、徒歩20分圏内で台湾の人口の80%をカバーするという大手スーパーだ。

台湾でいちばんよく見かけるPX Mart。大規模店からコンビニサイズ店舗まで1000店舗を展開し、徒歩20分圏内で、台湾の人口の80%をカバーしているという。価格は安めの庶民派スーパーだ。このPX Martが「分批取貨」という面白い販売方法を取っている。PX Martの専用アプリから購入できるが、例えばレトルトカレーが20箱など、購入の単位量が大きい。大量買いになるので、価格はお買い得になる。この20箱は、自分の好きな時に好きな量だけ、宅配または店舗受取ができるようになっている。しかも、どこの店舗でもかまわない。また、同じPX Martの会員であれば、知り合いにプレゼントすることもできる。月額定額制ではないものの、サブスクに近いサービスで、集客、リピート、売上を先に立てる、SNSで拡散させるという狙いはサブスクと同じだ。

ただし、大きな問題は、PX Martは低価格がウリの庶民派スーパー。顧客は40代以上が中心で、PX Martでは「ママとおばあちゃんがお客様」と言うほど。台湾のスマートフォン利用率は94.5%と高いが、キャッシュレス決済の普及率は日本と同程度で、若者が中心。つまり、PX Martの顧客はスマホを使っているものの、キャッシュレス決済は使わないという人が多い。このような層に、PX Mart専用のアプリをインストールさせ、スマホから買い物をさせるというのは簡単ではなかった。

PX Martがスマホやキャッシュレス決済に対応しなければならない理由は、ECの進出だ。台湾でもShopee、PChome、momoなどのECが伸びており、若者を中心に利用が拡大をしている。さらに、ECが生鮮食料品まで扱うようになり、PX Martなどの店舗スーパーの市場が蚕食され始めている。

そのため、PX MartもECを始めて対抗をする必要があるが、そのためには、顧客の中心層である中高年に、キャッシュレス決済を浸透させるという大きな課題があった。

台湾の市民に「なぜスマホ決済を使わないのか」と質問した調査会社「東方線上」のアンケートでは、1位が「安全性が心配」だったが、2位が「現金決済に慣れている」だった。しかも、若者(18-49歳)は38.9%だったのに対し、中高年(50-64歳)は46.7%という高い割合を示した。

調査会社「東方線上」が2018年に行ったアンケート調査結果。なぜスマホ決済を使わないのかという問いに対し、中高年では「現金決済に慣れているから」という回答が多かった。この決済習慣を変える必要があった。この現金決済に慣れている習慣を変えさせるのは簡単ではない。そこで、PX Martは2018年にまず電子マネーカードを導入した。日本のコンビニなどでも導入されているのと同じもので、事前に専用機やレジでチャージをしておき、タッチ決済をするというものだ。レジの業務効率を上げ、顧客にキャッシュレス決済に慣れてもらうのが目的だった。

しかも、使い方がきわめてユニークだった。事前にチャージをして、それで支払うこともできるが、現金とカードを出してもらい、お釣りを現金ではなく、カードにチャージをする方式を基本にした。これで「カード提示→残高不足→チャージ→決済」というレジの業務効率をかえって悪化させてしまうケースが少なくなり、同時にお釣りを現金で渡す必要がなくなり、レジの業務効率は向上した。

カードにはお釣りと優待ポイント分がチャージされていく。残高が代金よりも上回っている時は「カード残高からも支払えます」と案内をしてカード決済を促す。顧客は得をした感覚になり、好評を得ることができた。2019年2月には、カード会員は61.3万人に達した。

そして、2019年5月から、独自のスマホ決済「PX Pay」を導入していった。QRコード決済方式だが、残高は電子マネーカードから移行することができる。さらに、銀行口座やクレジットカードと紐付けて、スマホ内でチャージをすることも可能だ。

このPX Payを導入する際に、PX Martが準備したのが「ママさんヘルパー部隊」だった。各店舗の中年女性スタッフをヘルパーに任命し、顧客がPX Payアプリをインストールするお手伝いをする。顧客の中心となっている「ママとおばあちゃん」と近い年代の女性スタッフがインストールや設定のお手伝いをする。顧客のスマホの空き容量がない場合なども、ヘルパーが相談しながら不要なアプリを削除していくお手伝いをする。1人あたり20分かけるのが標準で、場合によっては1時間近くかかることもあるという。

これにより、電子マネーカードからスマホ決済「PX Pay」への移行が進んでいったが、大きかったのが、スタッフと顧客の結びつきが強化できたことだった。以前は、スタッフにとって顧客は匿名だったが、顧客にとってもスタッフは匿名だった。しかし、ママさんヘルパー部隊により、「あの人に教わってアプリを入れた」という顔見知り関係が生まれた。それ以降、ママさんヘルパースタッフは、顧客のコンシェルジュとなっている。気軽に商品の購入相談や世間話をしてもらえるようになった。庶民派スーパー「PX Mart」としては、スタッフと地域の顧客との結びつきが強化できたことがなによりの成果だった。

このような努力により、2019年12月には電子マネーカード会員200万人がPX Payに以降し、さらにPX Payの新規会員も300万人獲得することができた。独自のスマホ決済システムながら、500万人が利用するサービスになっている。

ここまで準備を進めて、ようやくPX Martは独自のEC「PX Go!」を2019年11月にスタートさせた。スマホで購入をすることで、自宅に配送してもらうこともできるし、好きな店舗で受け取ってもいい。

分批取貨は、最初にまとめ買いをして、好きな時に好きな店舗で受け取れたり、宅配をしてもらえる。さらに、友人に商品を贈ることもできるというもので、仕組みもアプリ内での操作も複雑だ。このような操作も、ママさんヘルパーが丁寧にお手伝いをする。表面的には、デジタルで店舗と顧客を結びつけたことになるが、実はそこに「人」が介在して、デジタルと顧客を結びつけている。この仕組みを構築したことで、PX Martはデジタルな苦手な中高年にデジタルサービスを浸透させることに成功している。

PX MartのEC「PX Go!」の分批取貨購入画面。多くの商品が1ケース単位で購入でき、好きなときに好きな量だけ受け取り、宅配をしてもらうことができる。https://shop.pxmart.com.tw/PX Martは「徒歩20分圏内で、台湾の人口の80%をカバー」というが、実際に徒歩20分の人がPX Martの店舗に買い物にきてくれるかどうかは微妙だ。そこに宅配ECをかませることで、徒歩20分圏内をしっかりとカバーできるようになった。また、高齢者は重たい食用油や飲料を自分で持って帰らなくても宅配をしてもらうことができるようになった。

独自のスマホ決済を導入することで、顧客の見える化が可能になり、効果のある企画が立てられるようになった。

これにより、初期の目的である「成長するECに対抗」が可能になり、さらに、今後、ECに慣れた若者たちが中高年になっときにも利用してもらえるスーパーになることができた。

飲食サブスクは、あくまでもデジタル化、顧客の見える化の入り口にすぎない。あらかじめ、大きな戦略を立てておくことが大切なのだ。(執筆:牧野 武文)

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

この記事をシェアする

Copyright by LINK, INC.