鉄道やバスに乗るときは、SuicaやPASMOその他の交通カードでタッチをして改札を通るというのが多くの人の常識になっているはずだ。最近では、ApplePayやGooglePayに交通カードを登録して、スマートフォンでタッチ、あるいはスマートウォッチでタッチをして改札を通る人も増えている。

しかし、JR東日本でSuicaに対応している駅は、実は半分程度でしかない。Suica対応改札はコストがかかるため、利用者数の少ない駅では導入が見送られているからだ。

その一方で、VISAを中心にクレジットカードのタッチ乗車対応改札が世界中に広まりつつある。タッチ決済またはコンタクトレス決済対応のクレジットカードを交通カードと同じように改札にタッチをすることで乗車ができる仕組みだ。もちろん、ApplePay、GooglePayに登録をしたクレジットカードを利用して、スマホタッチで乗車することもできる。

タッチ乗車のメリットは主に3つある。

1)設置機器のコストが交通カードに比べて安い

2)世界標準規格であるためインバウンド旅行客が利用しやすい

3)さまざまな割引施策が可能になる

このうち、最も注目されているのが割引施策で、クレジットカードであるため地域の商店も参加し、観光地や商業地域で導入することで、地域振興に貢献できる点だ。

1の設置コストが安いことも地方では大きなメリットになる。

Suicaを代表とする日本の交通カードは、その0.2秒以内という反応速度の短さから鉄道やバスの公共機関の乗車の最適ソリューションとなっている。しかし、改札(リーダー)のコストが高いため、利用者数の少ない駅や一般小売店への導入の大きな障害となってきた。

コストがかかる理由はクローズドループ方式にある。Suicaの改札は大きなパソコンと同じで、カードの認証から乗車賃の計算までのすべてを行い、処理中に通信を行わない。Suicaカードの中には残高が記録されていて、これを読み込み、乗車駅では初乗り運賃を残高から引いて、残高を更新する。下車駅では、Suicaカードに記録された乗車駅の記録から乗車賃を計算し、必要な額を残高から引いて、残高を更新する。乗車、下車ともに改札とSuicaカードだけで処理が完結をする。このためクローズドループ方式と呼ばれる。

一方、クレジットカードのタッチ乗車の場合は、改札はただのリーダーで、サーバーと通信をし、乗車賃の計算などはすべてサーバーで行う。このため、改札のコストは非常に安く済むことになる。改札とサーバーで通信をするために、オープンループ方式と呼ばれる。

このコストの問題から導入する交通機関が増えており、世界ですでに450以上の交通機関が採用をしている。特に、決済機器にコストをかけづらい路線バス、空港バスなどで採用される傾向がある。

2の世界共通規格であることからインバウンド旅行客の対応がしやすいことも日本の観光地にとっては大きなメリットになる。日本を旅行をする外国人の間では、Suicaなどの交通カードの存在はよく知られていて、日本にきたら必ず手にいれるものだとどのガイドブックにも紹介されている。

しかし、交通カードを扱っているのが、原則、鉄道駅や駅関連施設(NEWDAYSなどの駅内コンビニ)に限定されていることに不便を感じているようだ。例えば、羽田空港について交通カードを買おうとすると、羽田モノレール駅まで行きSuicaを購入するか、京浜急行の駅まで行きPASMOを購入することになる。リムジンバスやタクシーで都心に向かう人にとっては手間がかかる。また、相互利用が可能になっているとは言え、首都圏でもJR系のSuica、民鉄系のPASMOと2種類あるのが戸惑いの原因で、さらに首都圏以外にまで足を伸ばすと別のブランドの交通カードが存在する。利用したい交通機関で自分の持っている交通カードが使えるのか使えないのか、常に不安に感じることになる。

さらにチャージや帰国前の清算・返却もどこでできるのかわかりづらく、日本人にとっては便利なツールになっていても、短期旅行の外国人にとってはまだまだ不便な部分も残されている。

一方、タッチ決済であれば、自分が持っているクレジットカードをタッチするだけで交通機関が利用できる。特別なカードを購入したり、チャージしたり、返却するという煩わしさがなくなる。特に空港から市内の交通機関は、まだ現地の通貨も交通カードも手に入れる前に利用することが多いため、非常に利便性が高い。

3つ目がさまざまな割引施策が可能になることだ。クレジットカードは、サーバーで運賃を計算するため、その計算方法を変えるだけでさまざまな割引施策が可能になる。

最も成功しているのは、2012年からVisaのタッチ乗車を導入しているロンドン市だ。ロンドンでは、週や日の単位でゾーンごとの上限制限額を設定するフェアキャッピング制度を導入している。つまり、乗車賃が一定額に達すると、それ以上請求をしない乗り放題になるという仕組みだ。

ロンドンには交通カードに相当するオイスターカードがあるが、日本と同じクローズドループ方式であるため、このような弾力的な割引施策が打てない。そのため、オイスターカードはクレジットカードを持っていない未成年や高齢者の利用が主体になっているという。この成功により、英国ではタッチ乗車をマンチェスターやリバプールなどの他の都市にも拡大していく予定だ。

このような割引の仕組みが可能なのも、オープンループ方式でサーバーで料金を計算をする方式だからだ。交通カードのクローズドループ方式では、全体を見て、割引を適用するということが技術的に難しい。

このようなクレジットカードならではの割引制度を実施することで、地域振興に役立てることができる。

1)地域住民に対してサブスクサービスを提供できる

定期券の価格を上限設定することで、乗り放題のサブスクサービスを地域住民に提供することができる。これにより、公共交通機関の利用が促され、人の移動が活発化する。さらに定期券の発行、事務処理が減るため、交通機関のコスト削減が可能になる。ロンドンでも定期券の発行枚数は年々少なくなっているという。

このようなサブスクは、単一の交通機関にとどまらず、地域の鉄道、バスなどが参加をして、合算をして乗り放題にすることも可能だ。

2)周辺の小売店への波及効果が期待できる

交通機関を利用するのにクレジットカードが必要であるため、消費者は常にクレジットカードを携帯するようになり、周辺の小売店の売上にも大きな効果をもたらす。Visaの2021年度第2四半期決算報告書によると、シカゴ、マイアミ、ニューヨーク、ポートランドなど、タッチ乗車を導入した土地では、周辺地域の商店のクレジットカード取引額が15%上昇したことが報告されている。

3)地域で客流獲得の施策を打てるようになる

クレジットカードの割引は、交通機関単独ではなく、地域の小売店も参加した形でも設定可能だ。例えば、◯◯鉄道で観光地を訪れると、観光地での商店の商品がすべて15%になる(すべてクレジットカード決済する必要がある)というような割引施策を設定できる。あるいは◯◯鉄道で観光地を訪れと、地域バスが無料になり、商店の商品が10%引きなど、設定設計は自在に行うことが可能だ。

このメリットの中で、最も注目すべきは2と3だ。大都市近郊の観光地、郊外商業地などは大都市からの客流をいかに引き込むかが鍵になっている。そのような商業地では、鉄道会社と地域が一体になって、訪れやすく消費をしやすい環境を用意する必要がある。

クレジットカードのタッチ乗車で訪れた人には、域内バス料金、タクシー料金、飲食代、購入費などの割引施策を行うことで、来やすく、消費しやすい商業地にすることができる。

また、マイカーから公共交通の利用にシフトできるのも大きなメリットだ。

1)交通渋滞の緩和に寄与をする。地域住民の悩みである交通渋滞、違法駐車問題も緩和される。

2)点と線の観光から面の観光になる。マイカーで観光地を訪れた場合、駐車場が必要となるため、駐車場のある大型施設、大型店舗だけを回るようになりがちだ。しかし、地域バスが無料に近くなる割引施策があれば、気楽に途中下車をして観光をすることができるようになる。大型施設を点でめぐるのではなく、地域を面としてめぐってもらえるようになる。

3)滞在時間が長くなることが期待できる。マイカーで訪れた場合は、帰りの渋滞を考えて、帰る時間が早くなりがちだ。また、移動が自由であることから、近隣の大型商業施設などに寄ってしまうこともある。地域での滞在時間はどうしても短くなる。公共交通の利用であれば、帰宅ラッシュの不安もそう大きくはなく、他の商業施設に行くことも少なく、地域に長時間滞在してもらえる。わかりやすく言えば、日帰り観光で、夕食まで地域で食べてもらえるようになる。

クレジットカードのタッチ乗車は、公共交通にとっても初期投資のコスト減やインバウンド獲得のメリットがあるが、周辺商店と連動させることで、地域経済に大きな効果を期待することができる。

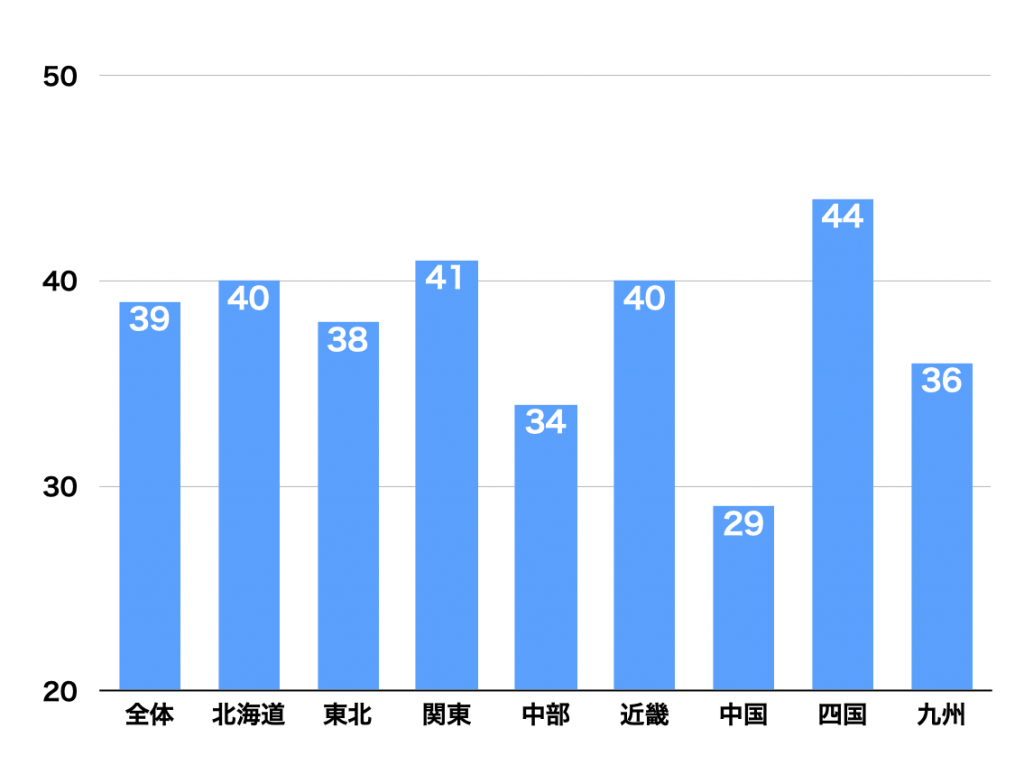

「2021年度消費者インサイト調査」(キャッシュレス推進協議会)の3000名に対する消費者調査では、2021年9月時点で39%の消費者がタッチ乗車可能な非接触型クレジットカードを保有している。それ以外の人も、カード発行会社の多くが、カードの更新時期に非接触型クレジットカードに切り替えていくため、この保有率は今後も増えていくことは確実だ。

クレジットカードが地域経済の活性化にとって重要な役割を果たすようになる可能性が生まれている。

(執筆:牧野 武文氏)

図1:非接触型(NFC)クレジットカードによるタッチ乗車を採用している交通機関が欧州を中心に広がっている。採用交通機関は世界で450機関を超えている。「Digial Payments for Urban Mobility」(Visa)より引用。

図2:米国カリフォルニア州で採用されたタッチ乗車のバス。機器コストが交通カードに比べて抑えられるため、バスのキャッシュレス掲載に向いている。VISA公式サイト(https://usa.visa.com/visa-everywhere/blog/bdp/2021/05/11/tap-to-ride-1620725115782.html)より引用。

図3:日本でもさまざまな交通機関がタッチ決済に対応している(実証実験中を含む)。ビザ・ワールドワイド・ジャパン(https://www.visa.co.jp/pay-with-visa/featured-technologies/contactless.html)より引用。

図4:タッチ乗車が可能な非接触式クレジットカードの所有者割合は、消費者全体の39%にも達している。カードの更新時期に非接触型カードに置き換えられていくため、この所有者割合は今後も増え続けることになる。「2021年度消費者インサイト調査」(キャッシュレス推進協議会)より作成。

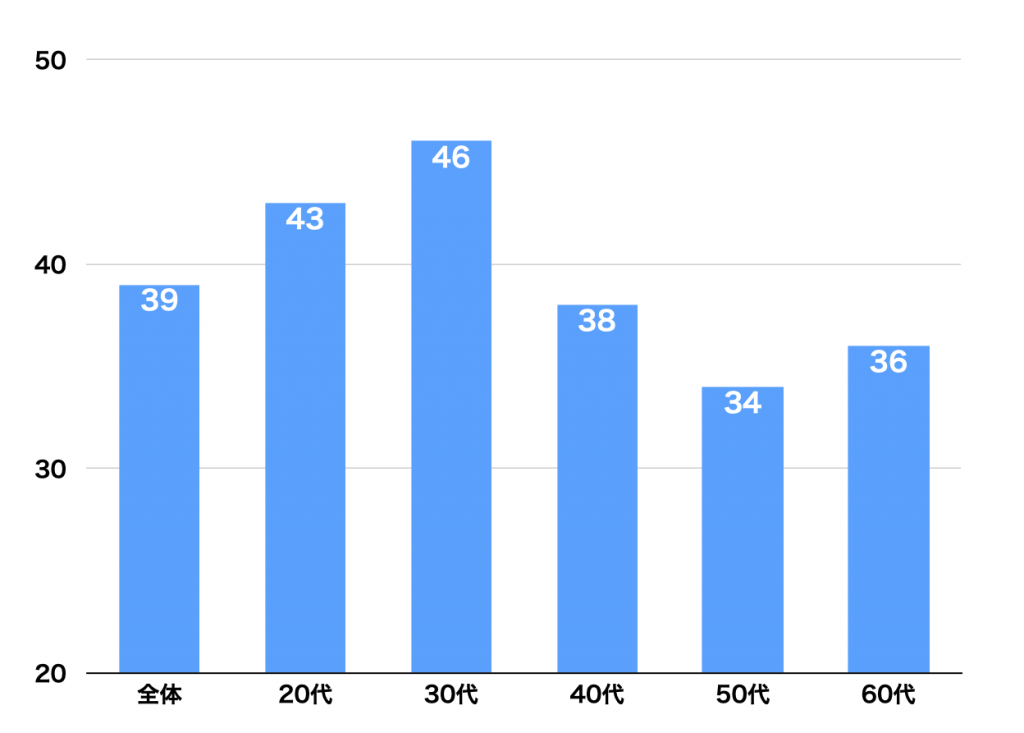

図5:年齢別の非接触式クレジットカードの所有者割合。30代が最も多くなり、半数近くの人が所有をしている。「2021年度消費者インサイト調査」(キャッシュレス推進協議会)より作成。

しかし、JR東日本でSuicaに対応している駅は、実は半分程度でしかない。Suica対応改札はコストがかかるため、利用者数の少ない駅では導入が見送られているからだ。

その一方で、VISAを中心にクレジットカードのタッチ乗車対応改札が世界中に広まりつつある。タッチ決済またはコンタクトレス決済対応のクレジットカードを交通カードと同じように改札にタッチをすることで乗車ができる仕組みだ。もちろん、ApplePay、GooglePayに登録をしたクレジットカードを利用して、スマホタッチで乗車することもできる。

タッチ乗車のメリットは主に3つある。

1)設置機器のコストが交通カードに比べて安い

2)世界標準規格であるためインバウンド旅行客が利用しやすい

3)さまざまな割引施策が可能になる

このうち、最も注目されているのが割引施策で、クレジットカードであるため地域の商店も参加し、観光地や商業地域で導入することで、地域振興に貢献できる点だ。

1の設置コストが安いことも地方では大きなメリットになる。

Suicaを代表とする日本の交通カードは、その0.2秒以内という反応速度の短さから鉄道やバスの公共機関の乗車の最適ソリューションとなっている。しかし、改札(リーダー)のコストが高いため、利用者数の少ない駅や一般小売店への導入の大きな障害となってきた。

コストがかかる理由はクローズドループ方式にある。Suicaの改札は大きなパソコンと同じで、カードの認証から乗車賃の計算までのすべてを行い、処理中に通信を行わない。Suicaカードの中には残高が記録されていて、これを読み込み、乗車駅では初乗り運賃を残高から引いて、残高を更新する。下車駅では、Suicaカードに記録された乗車駅の記録から乗車賃を計算し、必要な額を残高から引いて、残高を更新する。乗車、下車ともに改札とSuicaカードだけで処理が完結をする。このためクローズドループ方式と呼ばれる。

一方、クレジットカードのタッチ乗車の場合は、改札はただのリーダーで、サーバーと通信をし、乗車賃の計算などはすべてサーバーで行う。このため、改札のコストは非常に安く済むことになる。改札とサーバーで通信をするために、オープンループ方式と呼ばれる。

このコストの問題から導入する交通機関が増えており、世界ですでに450以上の交通機関が採用をしている。特に、決済機器にコストをかけづらい路線バス、空港バスなどで採用される傾向がある。

2の世界共通規格であることからインバウンド旅行客の対応がしやすいことも日本の観光地にとっては大きなメリットになる。日本を旅行をする外国人の間では、Suicaなどの交通カードの存在はよく知られていて、日本にきたら必ず手にいれるものだとどのガイドブックにも紹介されている。

しかし、交通カードを扱っているのが、原則、鉄道駅や駅関連施設(NEWDAYSなどの駅内コンビニ)に限定されていることに不便を感じているようだ。例えば、羽田空港について交通カードを買おうとすると、羽田モノレール駅まで行きSuicaを購入するか、京浜急行の駅まで行きPASMOを購入することになる。リムジンバスやタクシーで都心に向かう人にとっては手間がかかる。また、相互利用が可能になっているとは言え、首都圏でもJR系のSuica、民鉄系のPASMOと2種類あるのが戸惑いの原因で、さらに首都圏以外にまで足を伸ばすと別のブランドの交通カードが存在する。利用したい交通機関で自分の持っている交通カードが使えるのか使えないのか、常に不安に感じることになる。

さらにチャージや帰国前の清算・返却もどこでできるのかわかりづらく、日本人にとっては便利なツールになっていても、短期旅行の外国人にとってはまだまだ不便な部分も残されている。

一方、タッチ決済であれば、自分が持っているクレジットカードをタッチするだけで交通機関が利用できる。特別なカードを購入したり、チャージしたり、返却するという煩わしさがなくなる。特に空港から市内の交通機関は、まだ現地の通貨も交通カードも手に入れる前に利用することが多いため、非常に利便性が高い。

3つ目がさまざまな割引施策が可能になることだ。クレジットカードは、サーバーで運賃を計算するため、その計算方法を変えるだけでさまざまな割引施策が可能になる。

最も成功しているのは、2012年からVisaのタッチ乗車を導入しているロンドン市だ。ロンドンでは、週や日の単位でゾーンごとの上限制限額を設定するフェアキャッピング制度を導入している。つまり、乗車賃が一定額に達すると、それ以上請求をしない乗り放題になるという仕組みだ。

ロンドンには交通カードに相当するオイスターカードがあるが、日本と同じクローズドループ方式であるため、このような弾力的な割引施策が打てない。そのため、オイスターカードはクレジットカードを持っていない未成年や高齢者の利用が主体になっているという。この成功により、英国ではタッチ乗車をマンチェスターやリバプールなどの他の都市にも拡大していく予定だ。

このような割引の仕組みが可能なのも、オープンループ方式でサーバーで料金を計算をする方式だからだ。交通カードのクローズドループ方式では、全体を見て、割引を適用するということが技術的に難しい。

このようなクレジットカードならではの割引制度を実施することで、地域振興に役立てることができる。

1)地域住民に対してサブスクサービスを提供できる

定期券の価格を上限設定することで、乗り放題のサブスクサービスを地域住民に提供することができる。これにより、公共交通機関の利用が促され、人の移動が活発化する。さらに定期券の発行、事務処理が減るため、交通機関のコスト削減が可能になる。ロンドンでも定期券の発行枚数は年々少なくなっているという。

このようなサブスクは、単一の交通機関にとどまらず、地域の鉄道、バスなどが参加をして、合算をして乗り放題にすることも可能だ。

2)周辺の小売店への波及効果が期待できる

交通機関を利用するのにクレジットカードが必要であるため、消費者は常にクレジットカードを携帯するようになり、周辺の小売店の売上にも大きな効果をもたらす。Visaの2021年度第2四半期決算報告書によると、シカゴ、マイアミ、ニューヨーク、ポートランドなど、タッチ乗車を導入した土地では、周辺地域の商店のクレジットカード取引額が15%上昇したことが報告されている。

3)地域で客流獲得の施策を打てるようになる

クレジットカードの割引は、交通機関単独ではなく、地域の小売店も参加した形でも設定可能だ。例えば、◯◯鉄道で観光地を訪れると、観光地での商店の商品がすべて15%になる(すべてクレジットカード決済する必要がある)というような割引施策を設定できる。あるいは◯◯鉄道で観光地を訪れと、地域バスが無料になり、商店の商品が10%引きなど、設定設計は自在に行うことが可能だ。

このメリットの中で、最も注目すべきは2と3だ。大都市近郊の観光地、郊外商業地などは大都市からの客流をいかに引き込むかが鍵になっている。そのような商業地では、鉄道会社と地域が一体になって、訪れやすく消費をしやすい環境を用意する必要がある。

クレジットカードのタッチ乗車で訪れた人には、域内バス料金、タクシー料金、飲食代、購入費などの割引施策を行うことで、来やすく、消費しやすい商業地にすることができる。

また、マイカーから公共交通の利用にシフトできるのも大きなメリットだ。

1)交通渋滞の緩和に寄与をする。地域住民の悩みである交通渋滞、違法駐車問題も緩和される。

2)点と線の観光から面の観光になる。マイカーで観光地を訪れた場合、駐車場が必要となるため、駐車場のある大型施設、大型店舗だけを回るようになりがちだ。しかし、地域バスが無料に近くなる割引施策があれば、気楽に途中下車をして観光をすることができるようになる。大型施設を点でめぐるのではなく、地域を面としてめぐってもらえるようになる。

3)滞在時間が長くなることが期待できる。マイカーで訪れた場合は、帰りの渋滞を考えて、帰る時間が早くなりがちだ。また、移動が自由であることから、近隣の大型商業施設などに寄ってしまうこともある。地域での滞在時間はどうしても短くなる。公共交通の利用であれば、帰宅ラッシュの不安もそう大きくはなく、他の商業施設に行くことも少なく、地域に長時間滞在してもらえる。わかりやすく言えば、日帰り観光で、夕食まで地域で食べてもらえるようになる。

クレジットカードのタッチ乗車は、公共交通にとっても初期投資のコスト減やインバウンド獲得のメリットがあるが、周辺商店と連動させることで、地域経済に大きな効果を期待することができる。

「2021年度消費者インサイト調査」(キャッシュレス推進協議会)の3000名に対する消費者調査では、2021年9月時点で39%の消費者がタッチ乗車可能な非接触型クレジットカードを保有している。それ以外の人も、カード発行会社の多くが、カードの更新時期に非接触型クレジットカードに切り替えていくため、この保有率は今後も増えていくことは確実だ。

クレジットカードが地域経済の活性化にとって重要な役割を果たすようになる可能性が生まれている。

(執筆:牧野 武文氏)

図1:非接触型(NFC)クレジットカードによるタッチ乗車を採用している交通機関が欧州を中心に広がっている。採用交通機関は世界で450機関を超えている。「Digial Payments for Urban Mobility」(Visa)より引用。

図2:米国カリフォルニア州で採用されたタッチ乗車のバス。機器コストが交通カードに比べて抑えられるため、バスのキャッシュレス掲載に向いている。VISA公式サイト(https://usa.visa.com/visa-everywhere/blog/bdp/2021/05/11/tap-to-ride-1620725115782.html)より引用。

図3:日本でもさまざまな交通機関がタッチ決済に対応している(実証実験中を含む)。ビザ・ワールドワイド・ジャパン(https://www.visa.co.jp/pay-with-visa/featured-technologies/contactless.html)より引用。

図4:タッチ乗車が可能な非接触式クレジットカードの所有者割合は、消費者全体の39%にも達している。カードの更新時期に非接触型カードに置き換えられていくため、この所有者割合は今後も増え続けることになる。「2021年度消費者インサイト調査」(キャッシュレス推進協議会)より作成。

図5:年齢別の非接触式クレジットカードの所有者割合。30代が最も多くなり、半数近くの人が所有をしている。「2021年度消費者インサイト調査」(キャッシュレス推進協議会)より作成。

この記事をシェアする

Copyright by LINK, INC.