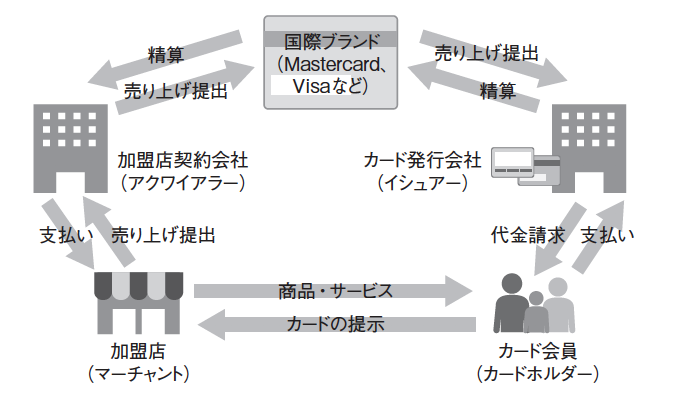

カード事業を構成しているのは、①カード発行会社、②加盟店契約会社、③加盟店、④カード会員―であり、この4者によるビジネスモデルは「4者間契約モデル(オフアス取引)」と呼ばれる(図1)。

4者間契約モデルにおけるカード決済の流れは以下の通りだ。

▼図1 4者間契約モデルでのカード決済の流れ

このモデルでは、カード発行会社と加盟店契約会社の間の情報の流通を国際ブランドがつかさどっている。それにより、どのカード発行会社のカードでも、世界中の加盟店で共通に使える環境を提供している。

加盟店で発生した取引情報は、加盟店から加盟店契約会社と国際ブランドのネットワークを通じて連携されて、最終的にカード発行会社に到達する。世界中の加盟店とカード発行会社、加盟店契約会社などが決済のためのネットワークで結ばれている。

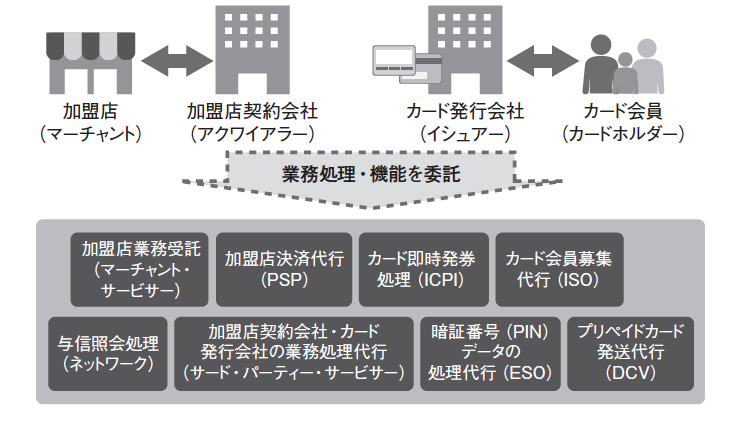

近年は、カード決済ビジネスの成長やフィンテックなどの決済サービスの高度化に伴って、業務の分業化・専門化が進展した。その結果、カード発行会社と加盟店契約会社、加盟店の3者以外にも新たな事業者が決済ネットワークに参加するようになっている。

▼図2 決済サービスには多様なサービスプロバイダーが関わるようになっている

代表的な事業者として、EC加盟店などと加盟店契約会社の間で決済処理を代行するPSP、加盟店の内部業務処理を受託するプロセシング事業者、加盟店からのカード取引を加盟店契約会社に仕向けるスイッチング事業者などがある。これらを含めて、4者間契約モデルには属さないがカード情報を扱う事業者は、総称して「サービスプロバイダー」と呼ばれている。

代表的な事業者として、EC加盟店などと加盟店契約会社の間で決済処理を代行するPSP、加盟店の内部業務処理を受託するプロセシング事業者、加盟店からのカード取引を加盟店契約会社に仕向けるスイッチング事業者などがある。これらを含めて、4者間契約モデルには属さないがカード情報を扱う事業者は、総称して「サービスプロバイダー」と呼ばれている。

(共著:fjコンサルティング代表取締役CEO 瀬田陽介

PCI Security Standard Council アソシエイト・ダイレクター 日本 井原亮二)

※出所:書籍『改正割賦販売法でカード決済はこう変わる』(日経BP社、2018年4月発行)から著者および出版社の許諾を得て転載

■書籍の詳細はこちら(日経BP社):改正割賦販売法でカード決済はこう変わる

■書籍の詳細はこちら(日経BP社):改正割賦販売法でカード決済はこう変わる

PCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

4者間契約モデルにおけるカード決済の流れは以下の通りだ。

▼図1 4者間契約モデルでのカード決済の流れ

- カード発行会社がカード会員にカードを発行する

- カード会員は加盟店でカードを提示して、商品・サービスを購入する

- カード会員が加盟店でカードを利用すると、その利用明細が加盟店から加盟店契約会社に提出され、加盟店は代金の精算を受ける

- 加盟店契約会社が国際ブランドに利用明細を提示して立て替え代金の精算を受ける

- 国際ブランドがカード発行会社に利用明細を提示して利用代金を精算する

- カード発行会社がカード会員に利用明細を提示して利用代金を請求する

このモデルでは、カード発行会社と加盟店契約会社の間の情報の流通を国際ブランドがつかさどっている。それにより、どのカード発行会社のカードでも、世界中の加盟店で共通に使える環境を提供している。

加盟店で発生した取引情報は、加盟店から加盟店契約会社と国際ブランドのネットワークを通じて連携されて、最終的にカード発行会社に到達する。世界中の加盟店とカード発行会社、加盟店契約会社などが決済のためのネットワークで結ばれている。

近年は、カード決済ビジネスの成長やフィンテックなどの決済サービスの高度化に伴って、業務の分業化・専門化が進展した。その結果、カード発行会社と加盟店契約会社、加盟店の3者以外にも新たな事業者が決済ネットワークに参加するようになっている。

▼図2 決済サービスには多様なサービスプロバイダーが関わるようになっている

代表的な事業者として、EC加盟店などと加盟店契約会社の間で決済処理を代行するPSP、加盟店の内部業務処理を受託するプロセシング事業者、加盟店からのカード取引を加盟店契約会社に仕向けるスイッチング事業者などがある。これらを含めて、4者間契約モデルには属さないがカード情報を扱う事業者は、総称して「サービスプロバイダー」と呼ばれている。(共著:fjコンサルティング代表取締役CEO 瀬田陽介

PCI Security Standard Council アソシエイト・ダイレクター 日本 井原亮二)

※出所:書籍『改正割賦販売法でカード決済はこう変わる』(日経BP社、2018年4月発行)から著者および出版社の許諾を得て転載

■書籍の詳細はこちら(日経BP社):改正割賦販売法でカード決済はこう変わるPCI DSS Ready Cloudでは、PCI DSS v4.0への効率的な移行支援及び準拠を促進するクラウドサービスを提供しています。

是非一度、ご相談ください。

PCI DSS準拠を促進するクラウドサービスならPCI DSS Ready Cloud

■ PCI DSS の構築、維持・運用にかかるコストと工数を削減する

■ AWSでの開発事業者や外部ベンダー/事業者との専用線接続がない場合に最適

■ 国内トップクラスのPCI DSS専門のコンサルタント集団によるPCI DSS準拠支援サービス

監修者

瀬田 陽介氏

瀬田 陽介氏

fjコンサルティング株式会社

代表取締役CEO

PCI DSSの認定評価機関(QSA)代表、日本初のPCI SSC認定フォレンジック機関(PFI)ボードメンバーを経て2013年fjコンサルティング株式会社を設立。キャッシュレスやセキュリティのコンサルタントとして、講演・執筆活動を行う。直近の著書『改正割賦販売法でカード決済はこう変わる』(日経BP社)。

瀬田 陽介氏fjコンサルティング株式会社

代表取締役CEO

PCI DSSの認定評価機関(QSA)代表、日本初のPCI SSC認定フォレンジック機関(PFI)ボードメンバーを経て2013年fjコンサルティング株式会社を設立。キャッシュレスやセキュリティのコンサルタントとして、講演・執筆活動を行う。直近の著書『改正割賦販売法でカード決済はこう変わる』(日経BP社)。

この記事をシェアする

Copyright by LINK, INC.